Investir dans l'immobilier avec peu d'argent : 4 méthodes dès 50 €

À retenir

- Investir immobilier petit budget, c'est possible dès 50 € via la tokenisation, contre 20 000 € à 50 000 € pour un apport classique.

- Plusieurs voies existent en France. SCPI à partir de quelques centaines d'euros, crowdfunding immobilier dès 50 à 100 € selon la plateforme, REIT/SIIC en bourse, et immobilier tokenisé.

- Rendement historique de 7 % par an pour l'immobilier américain sur 30 ans (Federal Reserve), contre 5 % pour les actions sur la même période.

- Repère français : taux de distribution moyen des SCPI à 4,52 % en 2023 selon l'ASPIM, point de comparaison utile pour évaluer la tokenisation.

- Le traitement fiscal dépend du véhicule choisi (LMNP, revenu foncier, plus-value mobilière). Consultez un fiscaliste avant d'investir une somme significative.

L'immobilier est-il réservé aux riches ?

Vous pensez que l'immobilier reste réservé aux portefeuilles bien garnis ? C'est une idée reçue qui éloigne beaucoup d'épargnants français d'une classe d'actifs pourtant accessible. La réalité a changé depuis dix ans. Investir immobilier petit budget devient une option crédible, à condition de connaître les bons véhicules. Cet article passe en revue les stratégies adaptées à un capital modeste, avec un éclairage français à chaque étape.

De combien avez-vous vraiment besoin pour commencer ?

Dans l'immobilier traditionnel français, "peu d'argent" signifie souvent plusieurs dizaines de milliers d'euros. Pour un appartement à 200 000 €, comptez environ 20 000 € d'apport (10 %). S'y ajoutent les frais de notaire (7 à 8 % dans l'ancien), la garantie bancaire et les éventuels travaux. Soit un ticket réel autour de 35 000 à 45 000 €. Cette barrière reste infranchissable pour beaucoup d'actifs en début de carrière.

Mais le paysage a bougé. Aujourd'hui, vous pouvez investir dans l'immobilier avec seulement 50 € via plusieurs plateformes numériques et instruments financiers. Les SCPI, le crowdfunding immobilier, les REIT, la tokenisation : ces outils ont rebattu les cartes. Vous possédez une fraction d'un bien sans porter seul l'ensemble de la charge financière. Le point d'entrée n'est pas seulement plus bas, il est aussi plus liquide et plus diversifiable.

Spécificité française : un menu plus large qu'il n'y paraît. Pour investir immobilier petit budget, le marché français propose quatre véhicules. Les SCPI, encadrées par l'AMF et l'ASPIM, restent le pilier historique. Encours d'environ 90 milliards d'euros, ticket d'entrée souvent autour de 200 à 1 000 € selon les sociétés de gestion. Le crowdfunding immobilier (Homunity, Anaxago, La Première Brique) permet d'investir à partir de quelques dizaines d'euros sur des projets de promotion. Les SIIC (Sociétés d'Investissement Immobilier Cotées), équivalent français des REIT créé en 2003, se négocient comme des actions. Enfin, l'immobilier tokenisé, dont Binaryx est un acteur international, abaisse le ticket à 50 €.

Découvrez l'immobilier tokenisé en quelques clics

Explorez les biens disponibles sur Binaryx à partir de 50 €. Villas locatives à Bali, projets de construction au Monténégro, immeubles en Turquie : un catalogue international, accessible depuis la France.

Voir les opportunitésL'immobilier : un choix judicieux, même avec un petit budget

L'immobilier n'est pas qu'une ligne sur un écran. C'est un actif tangible, que vous pouvez visiter, toucher, transmettre. Quel que soit votre capital de départ, l'immobilier offre une stabilité difficile à égaler. Contrairement aux actions ou aux cryptomonnaies, il est lié à un besoin humain fondamental : se loger. Cette demande structurelle protège partiellement la classe d'actifs lors des turbulences.

L'immobilier travaille pour vous. Il génère des revenus passifs via les loyers et peut servir de garantie pour de futurs prêts. Sur la durée, il a souvent surpassé les actions. Selon la Réserve fédérale américaine, l'immobilier résidentiel a offert un rendement moyen d'environ 7 % par an sur 30 ans, contre 5 % pour le marché actions. Côté français, les SCPI affichent un taux de distribution moyen de 4,52 % en 2023 selon l'ASPIM.

Ces avantages restent valables avec un petit ticket. Que vous investissiez 500 € ou 50 000 €, la stabilité et le rendement locatif opèrent à votre échelle. Avec un véhicule adapté (SCPI fractionnée, tokenisation, crowdfunding), vous construisez votre patrimoine brique par brique.

Stratégies d'investissement immobilier accessibles à petit budget

Vous n'avez pas besoin d'un revenu à six chiffres pour vous lancer dans l'immobilier. Plusieurs stratégies intelligentes permettent de démarrer avec un capital modeste tout en captant les bénéfices structurels de la classe d'actifs.

House Hacking : utilisez votre propre logement

Le house hacking transforme votre lieu de vie en outil patrimonial. Achetez un bien, vivez dans une partie, louez le reste pour compenser votre crédit. Un duplex en région parisienne, dont vous occupez le rez-de-chaussée et louez l'étage, peut voir 40 à 60 % de la mensualité couverte par le loyer. Le statut LMNP au réel permet d'amortir le bien et de gommer la fiscalité sur les loyers pendant plusieurs années.

Les REIT et SIIC : l'immobilier coté en bourse

Les Real Estate Investment Trusts (REIT) sont une porte d'entrée simple. Vous achetez une part d'un portefeuille immobilier sans jamais signer chez un notaire. Aux États-Unis, le ticket démarre vers 100 $ et 90 % des bénéfices reviennent aux actionnaires en dividendes. Selon Nareit, les REIT ont historiquement affiché un rendement annuel moyen d'environ 9 % sur 20 ans. En France, l'équivalent s'appelle SIIC. Une trentaine de sociétés sont cotées à Paris (Klépierre, Unibail-Rodamco-Westfield, Gecina, Covivio, Icade). Un PEA ou un compte-titres ordinaire suffit pour y accéder.

Les fonds immobiliers : investir à l'échelle du secteur

Les ETF immobiliers et fonds communs axés sur la pierre offrent une exposition large avec un seul ticket. Ils mutualisent l'argent des investisseurs pour acheter des parts dans plusieurs sociétés immobilières ou REIT. Les données historiques montrent des rendements annuels de 6 à 8 % sur le long terme pour certains ETF immobiliers. En France, les OPCI grand public couvrent ce segment, parfois dès 200 €.

L'immobilier tokenisé : la propriété fractionnée pour tous

L'immobilier tokenisé divise les biens en parts numériques (tokens) via la blockchain. Chaque token représente une fraction de la propriété. Au lieu d'acheter un immeuble entier, vous en possédez un fragment, parfois pour seulement 50 €. Comme un copropriétaire classique, vous bénéficiez de l'appréciation de la valeur, des revenus locatifs distribués, et pouvez revendre vos tokens sur un marché secondaire. Le règlement MiCA, en vigueur depuis 2024 dans l'Union européenne, encadre désormais les crypto-actifs.

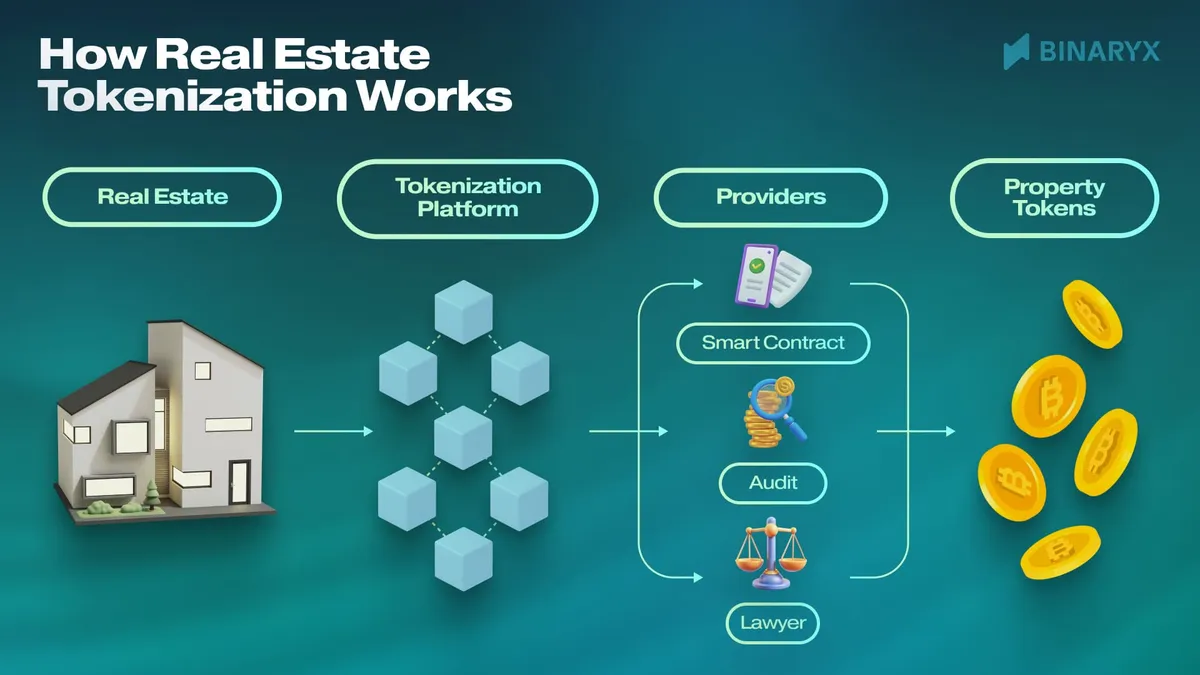

La tokenisation immobilière : une nouvelle ère d'investissement pour tous les budgets

La tokenisation a transformé l'investissement immobilier en le rendant plus accessible, flexible et transparent. Le principe : la propriété d'un bien est divisée en tokens numériques stockés sur une blockchain. Les investisseurs achètent ces tokens et deviennent propriétaires fractionnaires. Ce mécanisme contourne les lourdeurs administratives et les coûts de l'immobilier classique.

Un exemple concret. Imaginez une villa locative à Bali d'une valeur de 195 000 $ tokenisée sur Binaryx. La valeur du bien et son potentiel locatif sont d'abord évalués. Après validation, une LLC est créée pour détenir légalement la villa. Elle émet ensuite des tokens, chacun représentant une fraction du capital. Avec des tokens à 50 $, 3 900 tokens sont créés. Les investisseurs en achètent selon leur capacité et obtiennent une propriété proportionnelle. Les contrats intelligents (smart contracts) gèrent automatiquement la distribution des loyers et la traçabilité des parts.

Le résultat ? Vous captez les rendements immobiliers sans les coûts initiaux élevés ni la gestion locative. Contrairement à l'immobilier physique, vous n'attendez pas la vente du bien pour récupérer du capital. Le marché secondaire permet de céder ses tokens à tout moment, sous réserve de liquidité.

Commencez à investir avec seulement 500 $ sur Binaryx

Curieux de voir comment un portefeuille immobilier tokenisé peut performer ? Voici une simulation chiffrée à partir d'exemples réels de Binaryx. Prenons 12 000 $ comme capital initial et diversifions-le sur quatre projets distincts.

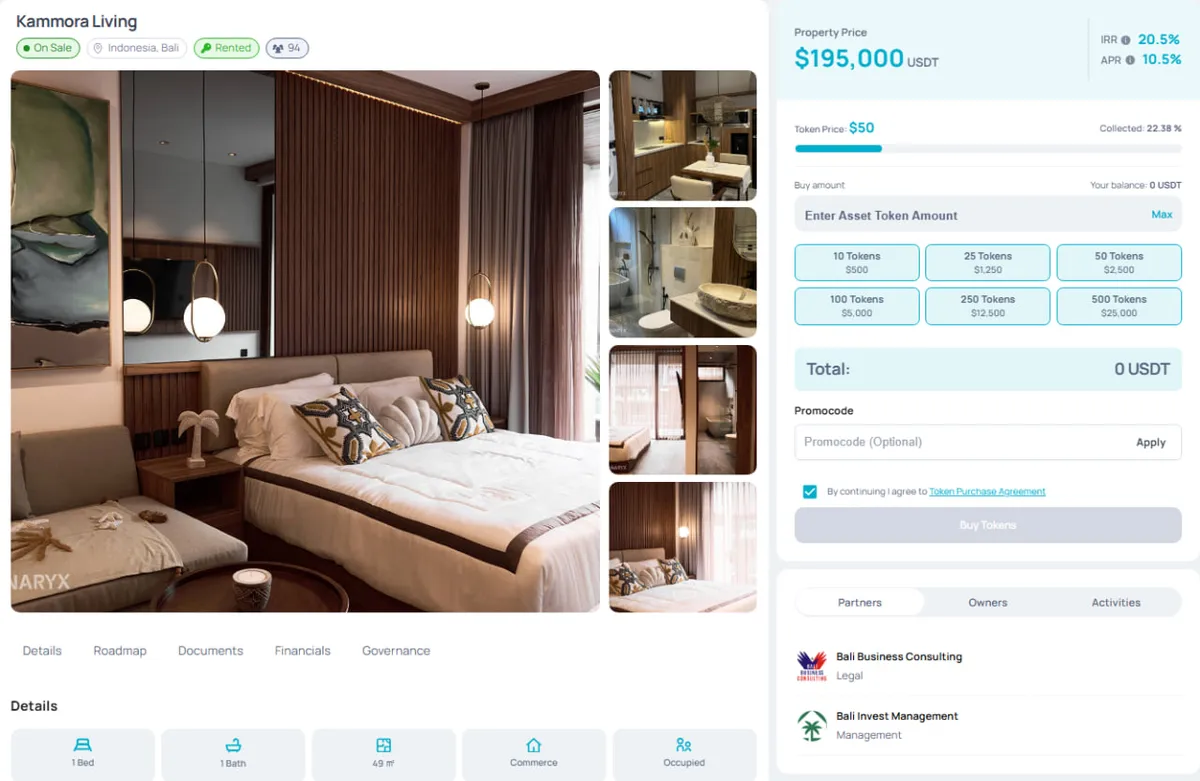

- Kammora Living, villa locative à Bali : vous investissez 3 000 $ avec un TPA (taux de rendement annuel) de 10,5 %. Après un an, vous percevez 315 $ en revenus locatifs.

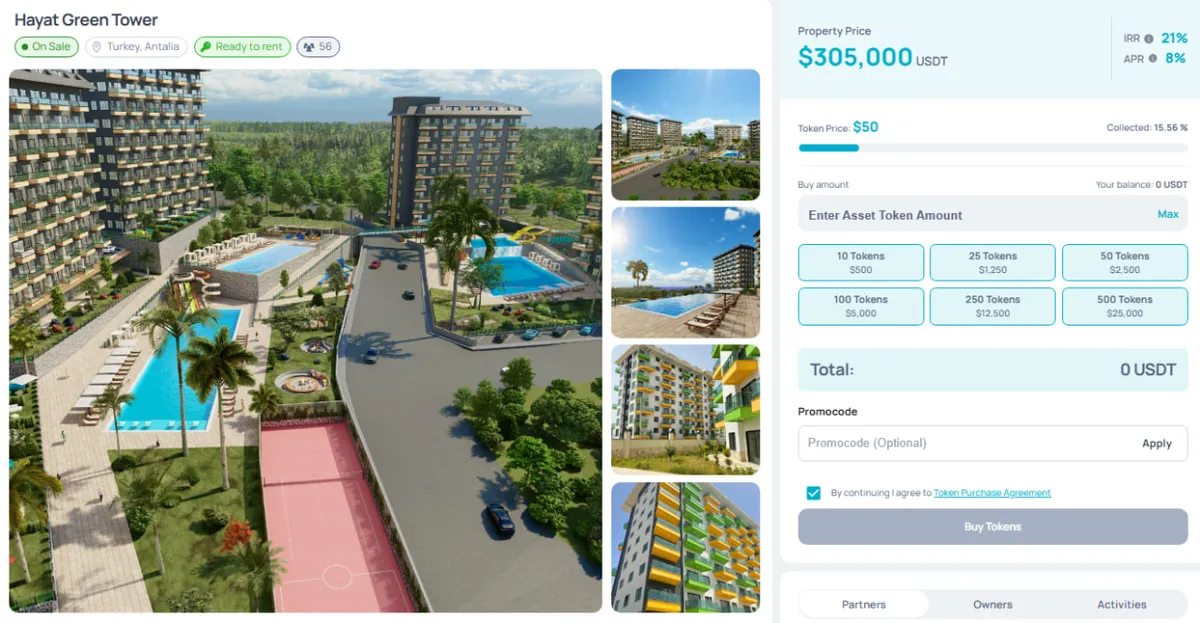

- Hayat Green Tower à Antalya, Turquie : avec 3 000 $ investis et un rendement locatif contractuel de 8 %, vous générez 240 $ en un an.

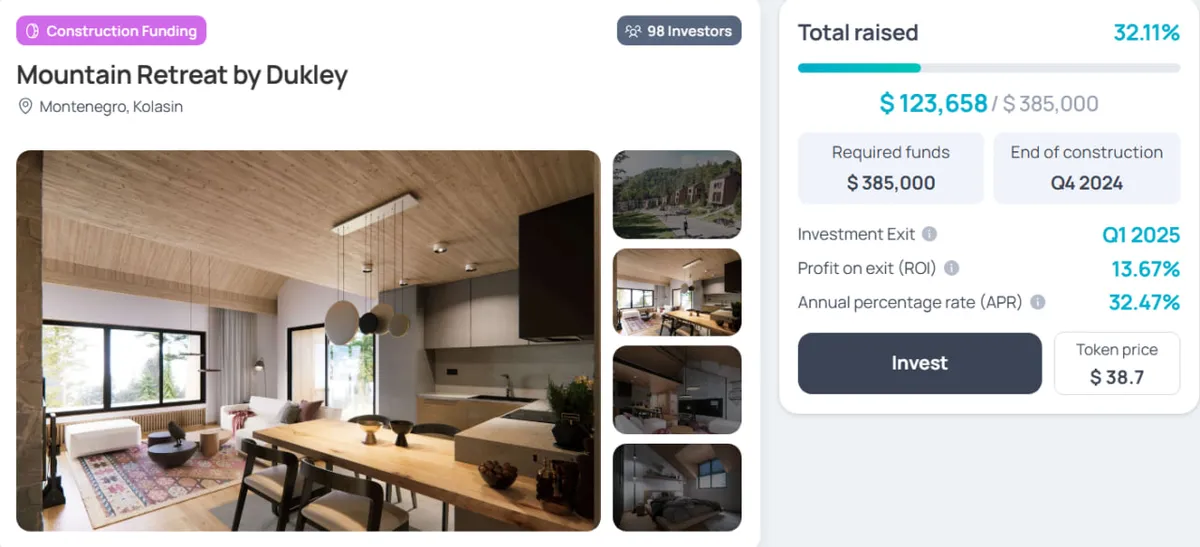

- Mountain Retreat by Dukley au Monténégro : cet investissement de 3 000 $ dans la construction vise un ROI projeté de plus de 13 %. Avec une sortie prévue au T1 2025 (environ 4 mois), vous pouvez espérer 390 $ de rendement à la sortie.

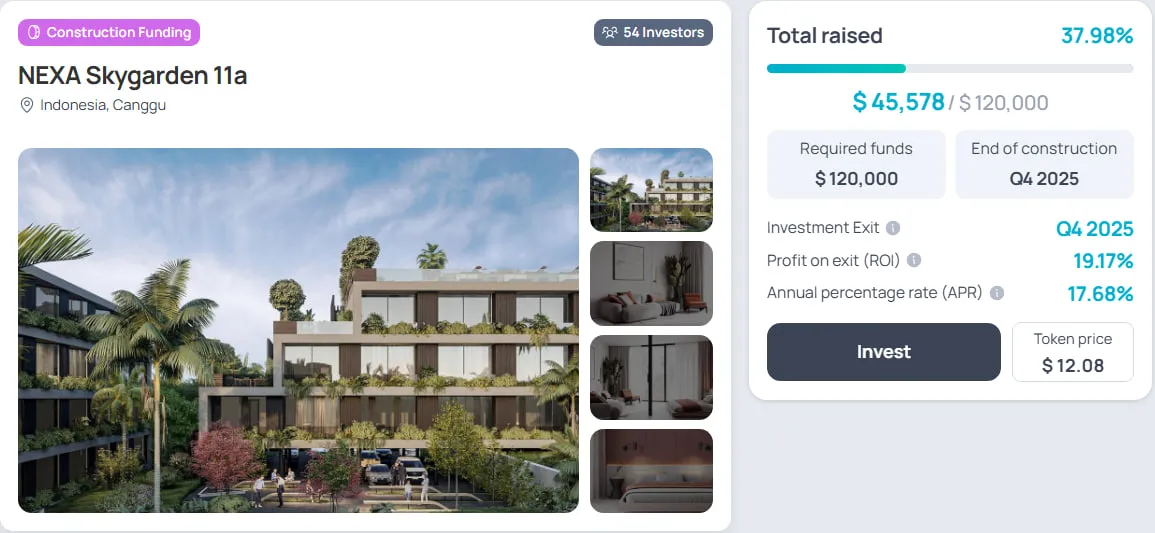

- Oasis Royal Collection 11a (anciennement Nexa Sky Garden) à Bali : encore 3 000 $ engagés sur ce projet de construction à fort potentiel, avec un ROI projeté pouvant atteindre 33 %. Sortie prévue au T4 2025 (environ un an), pour un rendement attendu de 990 $.

Au total, vos rendements cumulés ressortent à 1 935 $. La valeur globale de votre portefeuille passe ainsi à 13 935 $ d'ici fin 2025, avec des flux qui arrivent à différentes étapes selon le calendrier de chaque projet. Ces chiffres restent des projections : les performances passées ne préjugent pas des performances futures. Depuis, les quatre biens cités sont entièrement financés ; leurs parts s'échangent sur le marché secondaire. Le Mountain Retreat est en phase de sortie, avec des versements distribués aux copropriétaires.

Calculez votre propre allocation

Parcourez le catalogue Binaryx et simulez une diversification adaptée à votre capital. Démarrez à partir de 500 $ ou modélisez un portefeuille de plusieurs milliers d'euros sur 3 à 5 projets.

Explorer les projetsDes petits investissements à la richesse à long terme

L'immobilier n'est ni une transaction ponctuelle ni un revenu d'appoint. C'est le point de départ d'une stratégie patrimoniale qui grandit avec vous. Voici un guide pratique en six étapes pour bâtir un patrimoine immobilier en partant de zéro.

Étape 1 : faites vos recherches et comprenez le marché

Sachez dans quoi vous vous engagez avant de vous lancer. Ne survolez pas les articles et ne suivez pas les tendances aveuglement. Discutez avec des personnes expérimentées : mentors, investisseurs aguerris, amis qui ont franchi le pas. Lisez les rapports de l'ASPIM pour les SCPI, ceux de l'AMF pour le crowdfunding, et les notes des notaires de France pour l'immobilier physique. Plus vous comprenez le marché, meilleures sont vos décisions.

Étape 2 : commencez petit mais intelligemment

Inutile de viser un projet de grande envergure dès le départ. Commencez par quelque chose de gérable. Une part de SCPI, un ticket de 50 € sur un projet tokenisé, ou un petit ticket de crowdfunding sur 12 à 24 mois. Cela vous permet d'apprendre tout en limitant le risque. Vous comprenez les mécanismes (versements, fiscalité, liquidité) avant d'engager des montants plus importants.

Étape 3 : utilisez l'effet de levier avec prudence

Une fois votre premier bien physique en poche, utilisez-le comme garantie pour de nouveaux financements. En France, le HCSF plafonne le taux d'endettement à 35 % des revenus depuis 2021. La dette bien gérée accélère la croissance patrimoniale. Mal calibrée, elle se retourne contre vous lors d'une vacance locative ou d'un retournement de marché.

Étape 4 : construisez un réseau solide

L'immobilier n'est pas un jeu solitaire. Vous avez besoin d'alliés : autres investisseurs, mentors, entrepreneurs, comptables spécialisés, agents de confiance. Le réseautage ne sert pas qu'à dénicher des opportunités. C'est aussi apprendre des erreurs des autres. Un club d'investissement ouvre l'accès à des projets plus ambitieux.

Étape 5 : expérimentez et trouvez votre stratégie

Pas d'approche unique en immobilier. Testez plusieurs voies : house hacking, location courte durée, SCPI, tokenisation, REIT, crowdfunding. L'expérimentation vous aide à identifier ce qui colle à votre profil, vos compétences et vos objectifs. Restez fidèle à ce que vous comprenez.

Étape 6 : apprenez de chaque étape

Des erreurs ? Attendez-vous à en faire. Le succès vient de l'apprentissage, pas de l'évitement des échecs. Analysez ce qui n'a pas fonctionné, étudiez les retours d'autres investisseurs. Utilisez ces leçons pour affiner votre stratégie. Chaque décision construit un portefeuille plus large et une meilleure lecture du marché.

Quel choix pour un investisseur français à petit budget ?

Avec moins de 1 000 € de capital initial en France, plusieurs portes restent ouvertes. Pour la sécurité fiscale, une part de SCPI en assurance-vie reste un choix prudent. Cadre fiscal avantageux après huit ans, gestion entièrement déléguée. Pour le rendement court terme, le crowdfunding immobilier propose des projets de 12 à 36 mois, avec des taux annoncés autour de 8 à 11 %. Attention : le risque de perte en capital est réel. Pour la diversification internationale, l'immobilier tokenisé donne accès à des marchés autrement inaccessibles : villas balinaises, projets monténégrins, immeubles en Turquie. Pour la liquidité maximale, les SIIC en bourse se vendent en quelques clics via un PEA ou un compte-titres ordinaire.

Le traitement fiscal varie selon le véhicule. SCPI en direct : revenus fonciers (barème + prélèvements sociaux 17,2 %). SCPI en assurance-vie : cadre fiscal plus avantageux du contrat. Plus-values sur SIIC : flat tax (PFU 30 %) ou barème sur option. Tokenisation : plus-value mobilière ou BIC selon la qualification du token. Ces régimes évoluent. Faites valider votre montage par un fiscaliste avant un engagement significatif.

Questions fréquentes sur l'investissement immobilier à petit budget

Quel est le ticket d'entrée minimum pour investir dans l'immobilier en France ?

Le ticket minimum dépend du véhicule. La tokenisation permet d'entrer à partir de 500 $ sur des plateformes comme Binaryx. Le crowdfunding immobilier démarre généralement entre 50 et 100 € selon les opérateurs. Les SCPI commencent souvent autour de 200 à 1 000 € la part. Les SIIC, cotées en bourse, sont accessibles dès le prix d'une action (de quelques euros à plus de 100 € selon la société). L'immobilier en direct, lui, exige toujours plusieurs dizaines de milliers d'euros d'apport et de frais.

Quelle différence entre SCPI et immobilier tokenisé ?

Une SCPI est un produit financier réglementé par l'AMF qui mutualise l'achat d'un portefeuille de biens (souvent bureaux et commerces en Europe). Les parts s'achètent au prix fixé par la société de gestion. L'immobilier tokenisé fractionne un bien spécifique en jetons numériques sur une blockchain. Vous savez exactement quel bien vous détenez et pouvez parfois revendre vos tokens sur un marché secondaire. La tokenisation offre plus de transparence sur l'actif sous-jacent, la SCPI plus de profondeur historique et un cadre réglementaire éprouvé.

Comment sont imposés les revenus d'un investissement immobilier tokenisé en France ?

Le traitement fiscal dépend de la structure juridique du token et de la nature du revenu (loyer, plus-value, rendement). Selon les cas, les revenus peuvent relever de la plus-value mobilière (PFU 30 %), des BIC, ou de revenus fonciers via le véhicule porteur. Le règlement MiCA et la doctrine de l'AMF clarifient progressivement le cadre. Avant d'investir une somme significative, consultez un fiscaliste spécialisé en actifs numériques pour calibrer votre déclaration.

L'immobilier tokenisé est-il risqué ?

Comme tout investissement immobilier, il comporte des risques : vacance locative, baisse de valeur du bien, défaut de l'émetteur, illiquidité du marché secondaire. S'ajoutent des risques spécifiques au numérique : sécurité du wallet, évolution de la réglementation crypto-actifs, qualité du smart contract. Le règlement MiCA en vigueur depuis 2024 dans l'UE apporte un cadre, mais le secteur reste jeune. Diversifiez vos tickets sur plusieurs projets et plusieurs géographies plutôt que de concentrer votre épargne sur un seul actif.

Peut-on investir dans l'immobilier avec 100 € seulement ?

Oui, plusieurs voies l'autorisent. Sur une plateforme de tokenisation comme Binaryx, le ticket minimum est de 500 $. Sur certaines plateformes de crowdfunding immobilier, le ticket d'entrée se situe entre 50 et 100 €. En bourse, une part de SIIC à 50 € (par exemple sur certains REIT européens cotés) permet aussi de démarrer. Avec 100 €, vous ne construirez pas un patrimoine d'un coup, mais vous engagez un mécanisme de capitalisation que vous pouvez abonder mois après mois.

Faut-il déclarer ses tokens immobiliers aux impôts en France ?

Oui, les comptes détenus à l'étranger sur des plateformes crypto-actifs doivent être déclarés via le formulaire 3916-bis (article 1649 AA bis du CGI). Les revenus perçus (loyers distribués, plus-values de cession) doivent également être déclarés selon leur qualification fiscale. L'oubli expose à des sanctions pouvant atteindre 1 500 € par compte non déclaré. Faites valider votre situation par un expert-comptable la première année si vous êtes novice.

L'immobilier est à votre portée

Vous n'avez pas besoin d'un compte en banque garni pour commencer. L'époque des barrières infranchissables est derrière nous. Il existe une voie quel que soit votre budget, et le plus grand obstacle reste la procrastination. Faire le premier pas et tenir dans la durée : c'est ce qui compte.

L'immobilier reste un travail de longue haleine, mais les rendements (stabilité, revenus passifs, croissance patrimoniale) en valent l'effort. Si vous cherchez un point d'entrée simple et international, des plateformes comme Binaryx facilitent le démarrage. Avec une propriété fractionnée à partir de 500 $, vous pouvez bâtir votre portefeuille dès aujourd'hui.

Commencez votre premier investissement aujourd'hui

Créez votre compte Binaryx en 2 minutes et placez votre premier ticket dès 500 $. Diversifiez sur plusieurs projets immobiliers internationaux, suivez vos revenus en temps réel.

Créer mon comptePour approfondir, trois lectures complémentaires :

- Pourquoi l'immobilier reste une protection efficace contre l'inflation

- Les meilleurs pays où investir dans l'immobilier en 2026

- Comment l'intelligence artificielle transforme la recherche et la vente immobilière