Crowdfunding immobilier : guide 2026 (6 plateformes comparées)

Une plateforme de crowdfunding immobilier permet aujourd'hui d'investir dans la pierre dès 50 $, sans notaire ni crédit sur vingt ans. Cette mécanique de capital mutualisé ouvre une classe d'actifs historiquement réservée aux patrimoines élevés. Ce guide décrypte les structures juridiques, compare six plateformes de référence (Fundrise, RealtyMogul, CrowdStreet, Arrived, GetStake, Binaryx), illustre les rendements par deux études de cas chiffrées, et resitue le marché français face à l'offre internationale.

À retenir

- 22,1 milliards de dollars en 2025, 31 milliards projetés en 2026 (Research Nester) : la classe d'actifs sort définitivement de la niche expérimentale.

- Deux structures à distinguer : le crowdfunding en actions (vous détenez des parts, loyers et plus-value, blocage 3-7 ans) et le crowdfunding en dette (vous prêtez, intérêt fixe 6-12 %, 12-24 mois).

- Tickets d'entrée de 10 $ à 25 000 $ selon les plateformes ; les solutions tokenisées descendent à 50 $ avec marché secondaire intégré.

- Spécificité française : le marché hexagonal possède son propre écosystème agréé AMF (Homunity, Anaxago, ClubFunding, Wiseed) sous régime CIP, distinct des plateformes américaines présentées ici.

- Le traitement fiscal dépend du véhicule juridique et du pays de résidence ; un avis fiscaliste reste indispensable avant tout engagement significatif.

Divulgation : Binaryx est une plateforme d'immobilier fractionné tokenisé. Cet article est un contenu éducatif et ne constitue pas un conseil financier. Nous présentons des avantages et inconvénients équilibrés pour chaque plateforme abordée, y compris celles qui concurrencent notre propre offre.

Explorez l'investissement immobilier tokenisé dès 50 $

Binaryx tokenise des parts fractionnées de biens locatifs internationaux. Le ticket d'entrée démarre à 50 $ contre 500 à 5 000 $ sur le crowdfunding traditionnel, avec versements mensuels en stablecoin et marché secondaire pour la sortie.

Découvrir les opportunitésQu'est-ce que le crowdinvesting immobilier ?

Un modèle de capital mutualisé avec propriété proportionnelle

Le crowdinvesting est une méthode de levée de fonds qui consiste à proposer à un groupe d'investisseurs la possibilité de financer une entreprise ou un projet en échange d'une part des bénéfices ou de la propriété. Dans l'immobilier, ce schéma traduit une opportunité de placement, qu'il s'agisse d'un développement ou d'une acquisition, partagée entre des dizaines voire des milliers d'investisseurs particuliers. Si le seuil de financement est atteint, le projet démarre et chaque investisseur reçoit une quote-part du véhicule juridique qui détient le bien. Si l'objectif n'est pas atteint, les fonds collectés sont restitués. La plateforme de crowdfunding devient ainsi l'interface entre porteurs de projet et capital diffus.

Crowdfunding, crowdlending et crowdinvesting : quelles différences ?

Les trois termes (crowdfunding, crowdlending et crowdinvesting) relèvent de la grande famille du financement participatif, mais ils répondent à des logiques économiques et juridiques très distinctes.

Crowdfunding : basé sur la récompense, sans participation au capital

Le crowdfunding a émergé pendant la crise financière de 2008, lorsque le crédit bancaire devenait inaccessible aux petites structures. Aujourd'hui, le crowdfunding classique ne vise pas un rendement financier mais le soutien d'un projet contre une contrepartie tangible, produit ou service. On le retrouve dans les projets créatifs, les associations et les lancements de produits uniques (gadgets, jeux), où les contributeurs apportent des fonds en échange du produit final, pas d'une part des bénéfices. Les plateformes emblématiques sont KissKissBankBank en France, GoFundMe ou Kickstarter à l'international. Cette mécanique a aussi popularisé la collecte caritative en ligne.

Crowdlending : prêt à intérêt fixe, sans capital

Le crowdlending consiste à prêter de l'argent à une entreprise ou à un particulier contre un remboursement majoré d'intérêts. Il fonctionne comme une obligation et représente une alternative directe au crédit bancaire. L'investisseur n'acquiert aucune propriété mais perçoit un rendement via les paiements d'intérêts. La formule convient aux opérations à marge élevée et trésorerie rapide. Dans l'immobilier, le crowdlending finance typiquement des prêts de construction ou des prêts relais. L'intérêt fixe ressort à 6-12 % sur 12-24 mois, sans droit sur le bien sous-jacent.

Crowdinvesting : participation au capital du projet

Le crowdinvesting (équivalent du « crowdfunding en actions ») consiste à apporter des fonds en échange d'une part réelle du capital, donc d'un droit aux bénéfices et à la plus-value à la sortie. Cette approche convient particulièrement bien à l'immobilier, car la copropriété y est une pratique ancienne et juridiquement balisée. Sur des startups, en revanche, la dispersion du capital entre dizaines de petits porteurs peut compliquer la gouvernance et freiner la prise de décision.

Compte tenu de ces distinctions, nous parlerons principalement de crowdinvesting dans cet article, car c'est la forme la mieux adaptée aux projets immobiliers.

Comment fonctionne une plateforme de crowdfunding immobilier ?

Comme évoqué plus haut, le crowdinvesting immobilier permet à plusieurs investisseurs de financer collectivement un projet (acquisition d'un bien existant ou construction neuve). Le retour attendu provient soit d'une revente avec plus-value, soit de revenus locatifs perçus sur la durée de détention.

Le parcours en cinq étapes, du sourcing à la sortie

Le processus typique se déroule en cinq phases successives :

- Identification du projet : un opérateur immobilier ou une plateforme spécialisée détecte une opportunité (rendement projeté, sécurité juridique, qualité du sponsor).

- Structuration juridique : l'organisateur crée une entité dédiée (SAS, SCI, SPV, parfois véhicule étranger ou DAO LLC) qui détiendra le bien. Cette entité définit les droits des investisseurs et, dans certains cas, émet des tokens numériques représentant les quotes-parts.

- Présentation de l'offre et collecte : l'opération est publiée sur la plateforme avec documentation complète (business plan, audits, projections, durée). Les investisseurs souscrivent en ligne. Si le seuil minimum est atteint, le projet est financé ; sinon, les fonds sont restitués.

- Acquisition ou développement : les fonds permettent d'acheter le bien ou de lancer la construction. La plateforme ou une société de gestion gère les opérations quotidiennes (location, entretien, suivi de chantier).

- Sortie ou rente passive : une fois le bien acquis ou livré, l'entité peut le revendre avec partage de la plus-value, ou le conserver pour distribuer des loyers réguliers. Les investisseurs perçoivent leur quote-part de revenus, ou cèdent leurs parts sur un marché secondaire si la plateforme en propose un.

Cette mécanique démocratise l'accès à un univers historiquement réservé aux institutionnels. Pour un examen approfondi de la propriété on-chain, consultez notre guide sur l'investissement immobilier tokenisé.

Plateformes de crowdfunding immobilier : six acteurs à connaître

Le marché compte aujourd'hui des dizaines de plateformes spécialisées, chacune avec son positionnement géographique, son ticket d'entrée et son régime juridique. Voici cinq acteurs internationaux notables et la plateforme Binaryx, présentés avec leurs forces respectives. Pour une vue plus large de la catégorie, consultez notre analyse des meilleures applications d'investissement immobilier.

| Plateforme | Ticket d'entrée | Géographie | Statut investisseur | Marché secondaire |

|---|---|---|---|---|

| Fundrise | 10 $ | États-Unis | Non accrédité | Liquidité trimestrielle |

| Binaryx | 50 $ | Bali, Monténégro, Turquie, Dubaï | Non accrédité | Oui, on-chain 24/7 |

| Arrived | 100 $ | États-Unis (résidentiel) | Non accrédité | Limité |

| GetStake | ~136 $ (500 AED) | Dubaï, MENA | Non accrédité | Oui |

| RealtyMogul | 5 000 $ | États-Unis (commercial) | Mixte | Non standard |

| CrowdStreet | 25 000 $ | États-Unis (commercial) | Accrédités uniquement | Non |

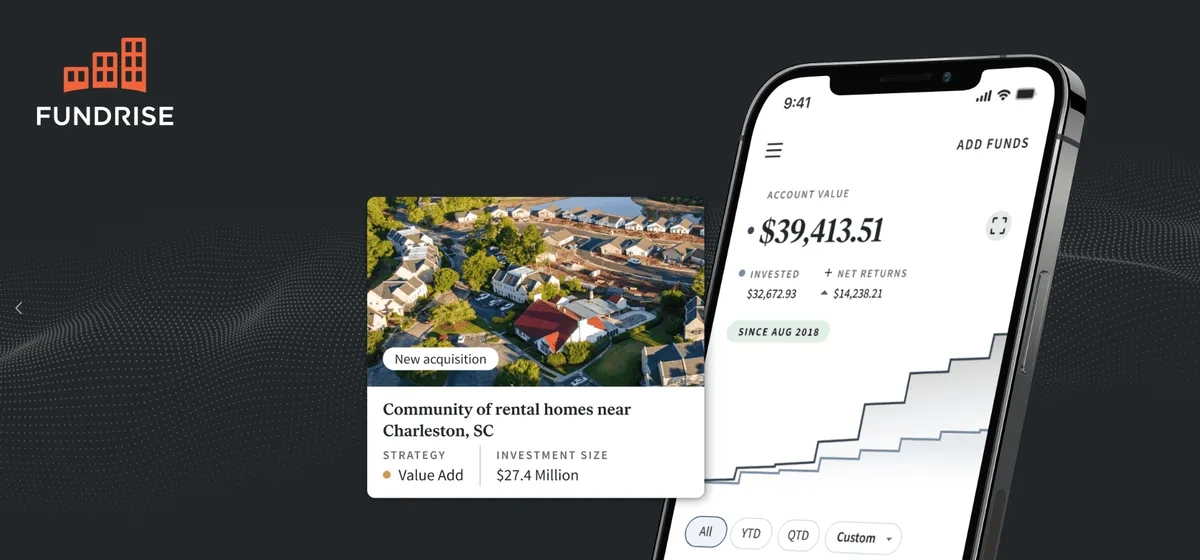

Fundrise : accessible aux débutants, minimum 10 $

Pionnière du crowdfunding immobilier américain, Fundrise a bâti sa notoriété sur l'accessibilité du ticket d'entrée. La plateforme propose un portefeuille diversifié de projets immobiliers américains, mêlant dette et capital. Elle offre également des enveloppes retraite (comptes IRA spécifiques au marché américain).

Investissement minimum : 10 $ pour les comptes de courtage et 1 000 $ pour les IRA.

Fundrise convient aux débutants qui cherchent une porte d'entrée simple sur l'immobilier américain, et aux profils orientés retraite en quête d'une interface lisible.

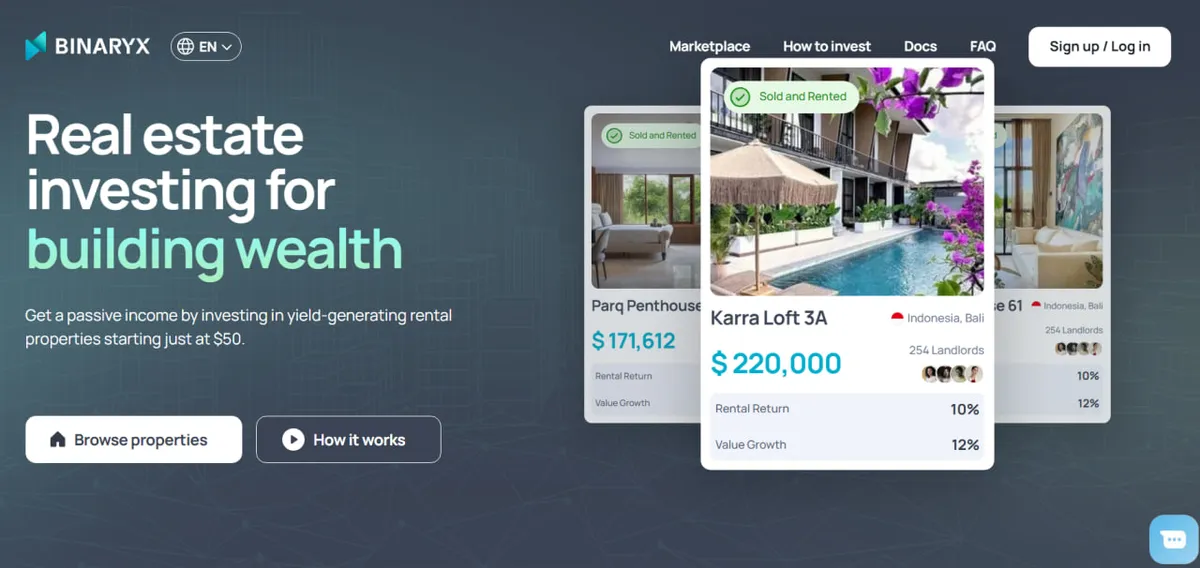

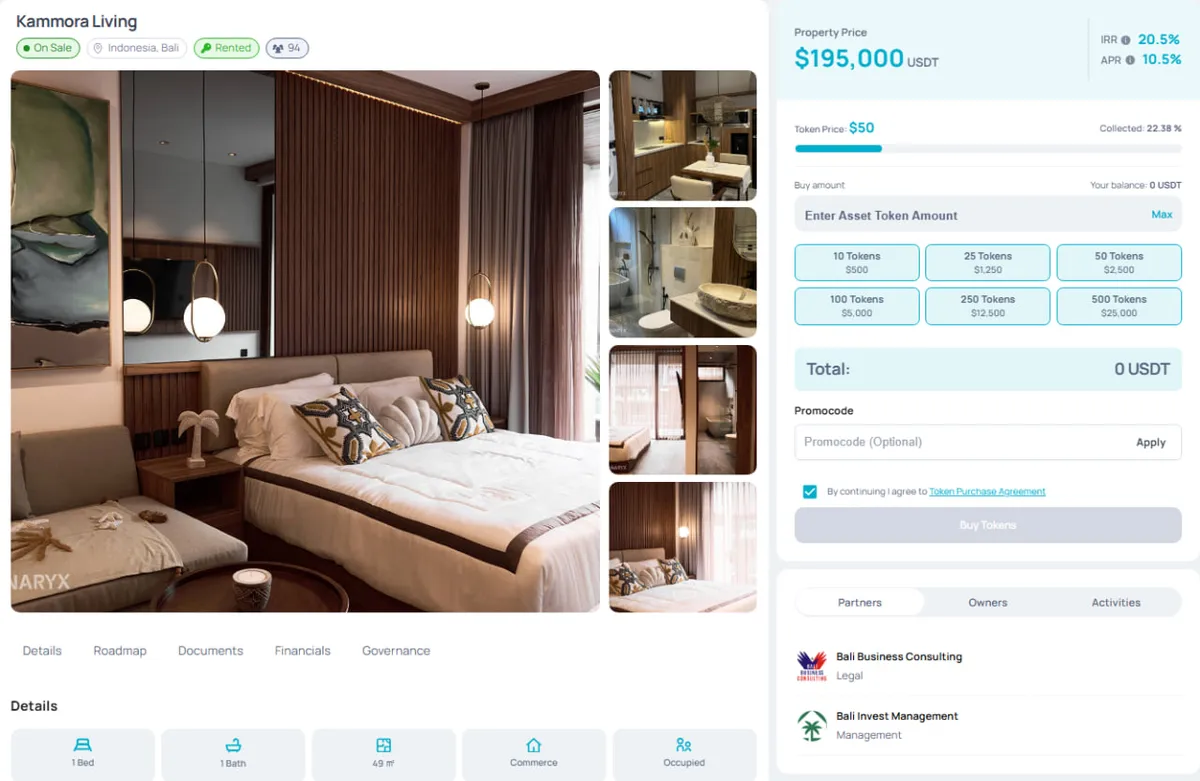

Plateforme Binaryx : fractionné tokenisé international, minimum 50 $

La plateforme Binaryx se distingue par son orientation internationale, avec des biens situés à Bali, au Monténégro, et bientôt en Turquie et à Dubaï. Les investisseurs accèdent à des projets locatifs et à des opérations de construction dans des marchés émergents à forte croissance. La plateforme s'appuie sur la blockchain pour offrir un registre de propriété transparent et un transfert de parts simplifié.

Investissement minimum requis : 50 $ par unité (modèle fractionné tokenisé).

Binaryx s'adresse aux investisseurs en quête d'optionnalité internationale et de diversification géographique en dehors du périmètre américain ou européen classique.

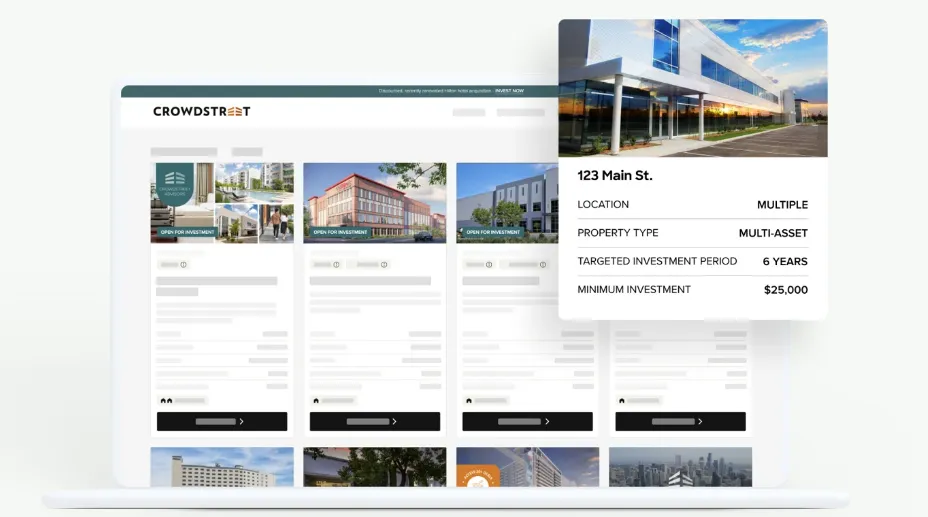

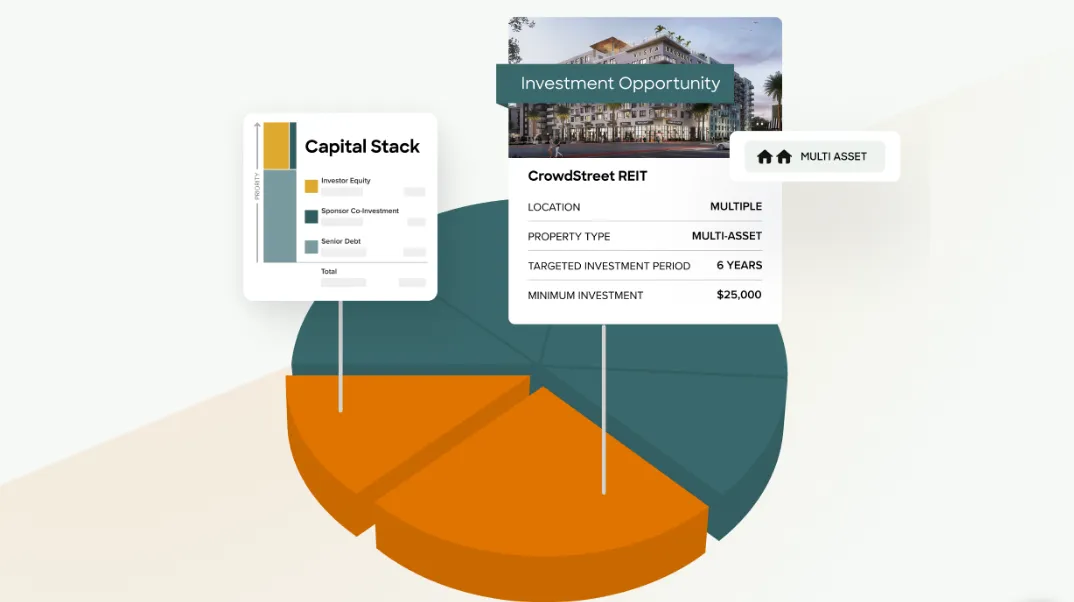

CrowdStreet : investisseurs accrédités uniquement, minimum 25 000 $

CrowdStreet est devenue la référence pour les investisseurs accrédités américains visant l'immobilier commercial de qualité institutionnelle. La plateforme propose immeubles de bureaux, espaces commerciaux et programmes résidentiels multifamiliaux. Malgré le mot « Crowd » dans son nom, elle ne s'adresse pas au grand public en raison du ticket d'entrée élevé.

Investissement minimum requis : 25 000 $ (investisseurs accrédités uniquement, soit plus de 200 000 $ de revenu annuel ou 1 M$ de patrimoine net hors résidence principale au sens américain).

CrowdStreet convient aux investisseurs expérimentés disposant d'un capital significatif et cherchant à se positionner sur de l'immobilier commercial américain de premier rang.

Arrived : biens locatifs résidentiels américains, minimum 100 $

Arrived s'est positionnée sur le marché du résidentiel locatif et des maisons de vacances aux États-Unis, en permettant d'acheter des parts dans des biens unitaires identifiés. La plateforme prend en charge l'intégralité de la gestion locative, déchargeant l'investisseur de toute relation directe avec les locataires.

Investissement minimum requis : 100 $ par unité.

Arrived convient aux investisseurs cherchant un placement résidentiel américain stable, générateur de revenus, sans contrainte de gestion.

GetStake : axée MENA, minimum ~136 $

GetStake se concentre sur la région MENA (Moyen-Orient et Afrique du Nord), avec une exposition prédominante au marché de Dubaï. La plateforme combine immobilier résidentiel et commercial, sur l'un des marchés les plus dynamiques au monde en valorisation depuis 2020.

Investissement minimum requis : 500 AED (environ 136 $).

GetStake s'adresse aux investisseurs souhaitant une exposition ciblée à la zone MENA, en particulier au marché émirati.

Du crowdinvesting sans blocage de plusieurs années ?

Les parts tokenisées Binaryx s'échangent sur un marché secondaire 24/7. La sortie se mesure en jours, pas en années. Même logique de capital qu'un crowdfunding en actions classique, sans seuil d'accréditation, dès 50 $.

Voir les biens disponiblesÉtudes de cas chiffrées : CrowdStreet vs Binaryx

Deux études de cas illustrent comment l'allocation initiale se transforme en rendement net. Les chiffres sont des scénarios fondés sur les performances historiques publiées par les plateformes, sans promesse de rendement futur.

Étude de cas CrowdStreet : un complexe d'appartements de luxe à Seattle

CrowdStreet reste une plateforme de référence pour les investisseurs accrédités, positionnée sur des projets immobiliers commerciaux américains de qualité institutionnelle.

Investissement : 30 000 $ dans le développement d'un complexe résidentiel haut de gamme à Seattle, Washington, avec un rendement projeté de 65 à 80 % de ROI cumulé sur une période de détention de 6 ans.

Résultat potentiel : un placement de 30 000 $ dans le développement d'un immeuble résidentiel premium en zone à forte demande de Seattle. Pendant la durée de détention de 6 ans, des distributions trimestrielles sont versées à partir des loyers des unités louées. À la fin de la sixième année, le bien est cédé avec une plus-value significative. Le scénario aboutit à un rendement total de 72 % de ROI cumulé, soit un profit de 21 600 $ sur le ticket initial.

Étude de cas plateforme Binaryx : diversification Bali et Monténégro

Binaryx est une plateforme internationale qui propose des opportunités d'investissement immobilier fractionné dans plusieurs régions, dont Bali et le Monténégro. Vous pouvez investir dans des biens locatifs ou dans des projets d'immobilier en construction. Voici un scénario chiffré pour un ticket de 30 000 $ réparti sur quatre projets.

Portefeuille d'investissement :

- 7 500 $ dans une villa locative à Bali, TRA de 16,3 %.

- 7 500 $ dans une autre villa locative à Bali, TRA de 10,5 %.

- 7 500 $ dans un projet de construction à Bali, ROI initial de 17 % sur 11 mois, puis TRA locatif de 15 % une fois la construction livrée.

- 7 500 $ dans un projet de construction au Monténégro, ROI initial de 19,24 % sur 7 mois, puis TRA locatif de 8 % après livraison.

Résultat potentiel : sur les deux premières années, le portefeuille génère 8 463 $ de profit, combinant loyers et rendements des projets de construction achevés. À la fin de la cinquième année, le profit cumulé atteint 21 180 $, illustrant l'effet d'une diversification stratégique entre plusieurs opérations sur la plateforme Binaryx.

- Total première année : 1 222,50 $ + 787,50 $ + 1 275 $ + 1 443 $ = 4 728 $

- Total deuxième année : 1 222,50 $ + 787,50 $ + 1 125 $ + 600 $ = 3 735 $

- Profit sur 2 ans : 4 728 $ + 3 735 $ = 8 463 $

- Profit sur 5 ans : 21 180 $

Le rendement absolu de l'opération CrowdStreet ressort plus élevé en valeur cumulée, mais l'allocation plateforme Binaryx offre davantage de flexibilité et de diversification géographique. En répartissant le capital sur plusieurs biens et juridictions, l'investisseur construit un portefeuille immobilier équilibré, avec des flux de revenus issus de marchés distincts. Pour comparer cette logique à la pleine propriété classique, consultez notre guide complet de l'investissement immobilier fractionné 2026.

Le marché derrière l'engouement : taille, croissance, dynamique

22,1 milliards $ en 2025, 31 milliards $ projetés pour 2026

Le crowdfunding immobilier est passé du statut de niche expérimentale à celui de catégorie d'investissement alternative grand public. Le secteur pesait 22,1 milliards de dollars en 2025 et devrait atteindre 31,07 milliards de dollars en 2026, soit une progression d'environ 40 % en glissement annuel (Research Nester, 2025). Ce rythme dépasse largement la croissance à un chiffre du marché immobilier américain global.

Les ressorts sont structurels : baisse des tickets d'entrée (de 25 000 $ il y a dix ans à 50 $ sur les plateformes tokenisées), maturation réglementaire en Amérique du Nord, UE et Asie-Pacifique, basculement générationnel chez les millennials et la Gen Z. La tokenisation accélère le mouvement, en ajoutant la liquidité d'un marché secondaire 24/7 au modèle initial de capital mutualisé.

Et en France : un écosystème agréé AMF, distinct des plateformes américaines

Le marché français du crowdfunding immobilier suit une trajectoire spécifique, avec son propre cadre légal et ses acteurs dédiés. Depuis 2014, le statut de Conseiller en Investissements Participatifs (CIP), supervisé par l'AMF, encadre la profession. La Loi PACTE de 2019 a élargi le périmètre, et le règlement européen ECSP (entré en vigueur en novembre 2023) harmonise désormais les règles à l'échelle de l'Union européenne. Les principaux acteurs hexagonaux sont Homunity, Anaxago, ClubFunding, Wiseed, Raizers et La Première Brique (cette dernière revendiquant un ticket symbolique de 1 €).

Spécificité fiscale française. Le traitement fiscal varie selon le véhicule juridique et la nature des revenus. Les intérêts perçus en crowdlending sont en principe soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, sauf option pour le barème progressif. Les revenus issus de SCPI ou de parts de SCI suivent le régime des revenus fonciers ou des BIC selon la structure. Pour de l'immobilier tokenisé étranger, la qualification dépend du contrat et de la résidence fiscale de l'investisseur. Avant tout engagement significatif, l'avis d'un fiscaliste familier du dispositif retenu reste indispensable.

Avantages et inconvénients du crowdinvesting immobilier

Le crowdinvesting immobilier offre un point d'entrée à faible capital sur une classe d'actifs longtemps réservée. Avant de souscrire, il convient de mettre en regard bénéfices et limites pour déterminer si la formule correspond à votre stratégie patrimoniale.

Avantages : cinq raisons qui en font un outil pertinent pour les particuliers

- Barrière d'entrée plus basse. L'avantage le plus net du crowdinvesting est la baisse du ticket. Traditionnellement, investir dans l'immobilier exigeait un apport significatif ou un crédit bancaire. Les plateformes ont rebattu cette logique, en permettant un engagement dès 10 $ ou 50 $ selon le modèle.

- Diversification. Vous répartissez votre capital sur plusieurs biens et plusieurs régions géographiques. Plutôt que de tout placer sur un seul appartement, vous détenez de petites quotes-parts dans divers projets, ce qui réduit l'exposition à un seul actif.

- Revenus passifs. Le crowdinvesting immobilier offre des rendements locatifs sans les contraintes habituelles de la gestion (recherche de locataire, travaux, suivi des impayés). Des équipes professionnelles assument les opérations quotidiennes. Pour davantage de stratégies, consultez notre guide sur les revenus passifs en immobilier.

- Accès à des biens premium. Les plateformes ouvrent l'accès à des projets de qualité institutionnelle (immeubles commerciaux, développements résidentiels haut de gamme) qui seraient hors de portée d'un investisseur isolé.

- Options de liquidité. Certaines plateformes proposent un marché secondaire où vous pouvez céder vos parts avant l'échéance du projet. Cette flexibilité est rare dans l'immobilier classique, et précieuse en cas de besoin de trésorerie.

Inconvénients : trois réserves à intégrer

- Dépendance à la plateforme. Votre exposition dépend largement de la qualité de la plateforme retenue. Sa capacité à sourcer et gérer les opérations, sa santé financière, sa pérennité opérationnelle conditionnent en grande partie la performance de votre investissement.

- Contrôle limité sur le bien. En investissant via une plateforme, vous gardez peu ou pas de contrôle direct sur la gestion. C'est la société de gestion qui décide des arbitrages opérationnels, locatifs et de cession.

- Frais supplémentaires. Les plateformes facturent généralement plusieurs strates de frais (gestion, transaction, parfois performance). Ces coûts peuvent rogner sensiblement le rendement net, en particulier si l'opération sous-performe.

Quel choix selon votre profil ?

Capital modeste et orientation actifs européens : les plateformes françaises agréées AMF (Homunity, Anaxago, ClubFunding) offrent un cadre lisible. Diversification hors zone Europe-États-Unis : les plateformes internationales sur marchés émergents (Bali, Monténégro, Dubaï, Turquie) ouvrent une exposition rarement accessible en direct. Priorité à la liquidité : les plateformes tokenisées avec marché secondaire 24/7 réduisent la contrainte de blocage (3 à 7 ans), en complément d'une SCPI ou d'un OPCI plus illiquide.

Conclusion

Le crowdinvesting ouvre la porte. La tokenisation l'élargit.

Le crowdinvesting immobilier a ouvert l'accès au marché à une nouvelle génération d'investisseurs, avec capital de départ modeste, portefeuilles diversifiables et projets premium. Les rendements peuvent être substantiels, comme l'illustrent CrowdStreet et la plateforme Binaryx. Cette dernière apporte en plus une flexibilité géographique et une liquidité on-chain difficile à trouver ailleurs. Reste à examiner systématiquement la fiabilité de la plateforme, la grille de frais, le cadre juridique des quotes-parts et la cohérence avec votre stratégie patrimoniale. La qualité de la due diligence reste le meilleur levier de performance.

Commencez à investir avec Binaryx

Le crowdfunding immobilier a ouvert la classe d'actifs au grand public. La tokenisation va plus loin : marché secondaire 24/7, registres de propriété on-chain, ticket dès 50 $, pas de seuil d'accréditation. Binaryx est l'option internationale (Bali, Monténégro, Turquie) là où les plateformes uniquement américaines (Fundrise, RealtyMogul, CrowdStreet) ne vont pas.

Inscrivez-vous en quelques minutes

Ouvrez un compte Binaryx, parcourez les biens disponibles à Bali ou au Monténégro, et placez votre premier ticket à partir de 50 $. Vous pourrez sortir à tout moment sur le marché secondaire.

Commencer mon investissementQuestions fréquentes sur le crowdfunding immobilier

Qu'est-ce qu'une plateforme de crowdfunding immobilier ?

Une plateforme de crowdfunding immobilier est un service en ligne qui met en relation un porteur de projet immobilier et un grand nombre d'investisseurs particuliers. Vous y souscrivez en quelques minutes, à partir de tickets faibles (10 $ à 100 € selon les acteurs), et en échange vous recevez une quote-part proportionnelle des revenus locatifs, de la plus-value ou des intérêts, selon la structure de l'opération. En France, ces plateformes doivent disposer d'un agrément AMF (statut CIP ou prestataire ECSP).

Quelle est la différence entre crowdfunding en actions et en dette ?

Le crowdfunding en actions vous donne une propriété réelle dans le bien (via des parts dans un véhicule juridique type LLC, SCI, SAS, ou via des tokens). Vous percevez les revenus locatifs et toute plus-value au moment de la vente. Les rendements attendus sont de 8 à 15 %, mais les blocages s'étendent sur 3 à 7 ans. Le crowdfunding en dette consiste à prêter au porteur de projet contre un intérêt fixe (6 à 12 %) sur une durée plus courte (12 à 24 mois). Vous ne détenez pas le bien et ne participez pas à la plus-value, mais le calendrier des flux est plus rapide et plus prévisible.

Faut-il être un investisseur accrédité ?

Cela dépend de la plateforme. CrowdStreet exige le statut américain d'accrédité (plus de 200 000 $ de revenu annuel ou 1 M$ de patrimoine net hors résidence principale) et un ticket minimum de 25 000 $, ce qui en exclut la plupart des investisseurs particuliers. Fundrise (10 $), Arrived (100 $), GetStake (environ 136 $) et Binaryx (50 $) acceptent les non-accrédités avec des minimums bien plus accessibles. En France, le statut d'accrédité n'existe pas tel quel : les plateformes CIP appliquent un plafond d'investissement individuel et un questionnaire de profil de risque.

Comment le crowdfunding immobilier se compare-t-il à la tokenisation ?

L'immobilier tokenisé est la version on-chain du crowdfunding en actions. Les deux modèles vous donnent une propriété fractionnée d'un bien identifié. La différence : les plateformes tokenisées (comme Binaryx) émettent des tokens blockchain qui peuvent s'échanger sur un marché secondaire 24/7. Vous pouvez sortir en quelques jours au lieu d'attendre 3 à 7 ans la maturité du projet. Les tickets d'entrée sont généralement plus faibles (50 $ contre 500 à 5 000 $), l'accréditation est rarement requise, et la structure juridique (souvent une DAO LLC du Wyoming) est conçue pour des registres de propriété numériques.

Quels rendements puis-je attendre ?

Les rendements varient selon la plateforme, le type d'opération et le profil de risque. Les opérations en actions visent 8 à 15 % annualisés (loyer + plus-value), celles en dette 6 à 12 % d'intérêt fixe. CrowdStreet revendique un TRI annualisé historique de 18,3 % sur plus de 620 opérations, avec une dispersion de -100 % à +116,7 %. Binaryx affiche en moyenne 11 % de rendement locatif annualisé. Les marchés émergents (Bali, Monténégro) surperforment souvent les marchés américains stabilisés (5 à 7 %).

Le crowdfunding immobilier est-il sûr ?

Aucun investissement n'est sans risque. L'échec d'un projet (chantier non livré, immeuble qui ne se loue pas) peut entraîner une perte partielle ou totale du capital. Les blocages de 3 à 7 ans limitent l'accès aux fonds. Si l'opérateur du portail rencontre des difficultés financières, récupérer son investissement devient complexe. Pas d'équivalent FDIC ou Garantie des dépôts pour ces actifs. Bonnes pratiques : diversifier sur plusieurs opérations et plateformes, privilégier les acteurs avec historique pluriannuel et bilan solide, n'engager que du capital non nécessaire à court terme.

Quelle est la fiscalité du crowdfunding immobilier pour un résident fiscal français ?

Le traitement fiscal dépend du véhicule juridique et de la nature des revenus. Les intérêts perçus en crowdlending entrent en principe dans le Prélèvement Forfaitaire Unique (PFU) de 30 %, sauf option pour l'imposition au barème progressif. Les revenus immobiliers issus de parts de SCI ou de SCPI suivent le régime des revenus fonciers. Pour de l'immobilier tokenisé étranger, la qualification fiscale dépend du contrat précis et du pays de localisation. Un avis fiscaliste personnalisé reste indispensable avant tout engagement significatif.

Pour aller plus loin :

- Investissement immobilier fractionné : guide complet 2026 : analyse approfondie des structures juridiques.

- Revenus passifs en immobilier : 6 méthodes éprouvées pour commencer en 2026 : stratégies plus larges.

- 8 meilleurs pays où investir dans l'immobilier en 2026 : marchés internationaux classés.

- L'immobilier rencontre la blockchain : tokenisation et crowdfunding traditionnel comparés.

Cet article est à but éducatif uniquement et ne constitue pas un conseil financier. Les performances passées ne préjugent pas des résultats futurs. Tous les investissements comportent un risque, y compris une perte potentielle du capital.