Tarifs Trump 2025 : guide investisseur, risques et opportunités

À retenir

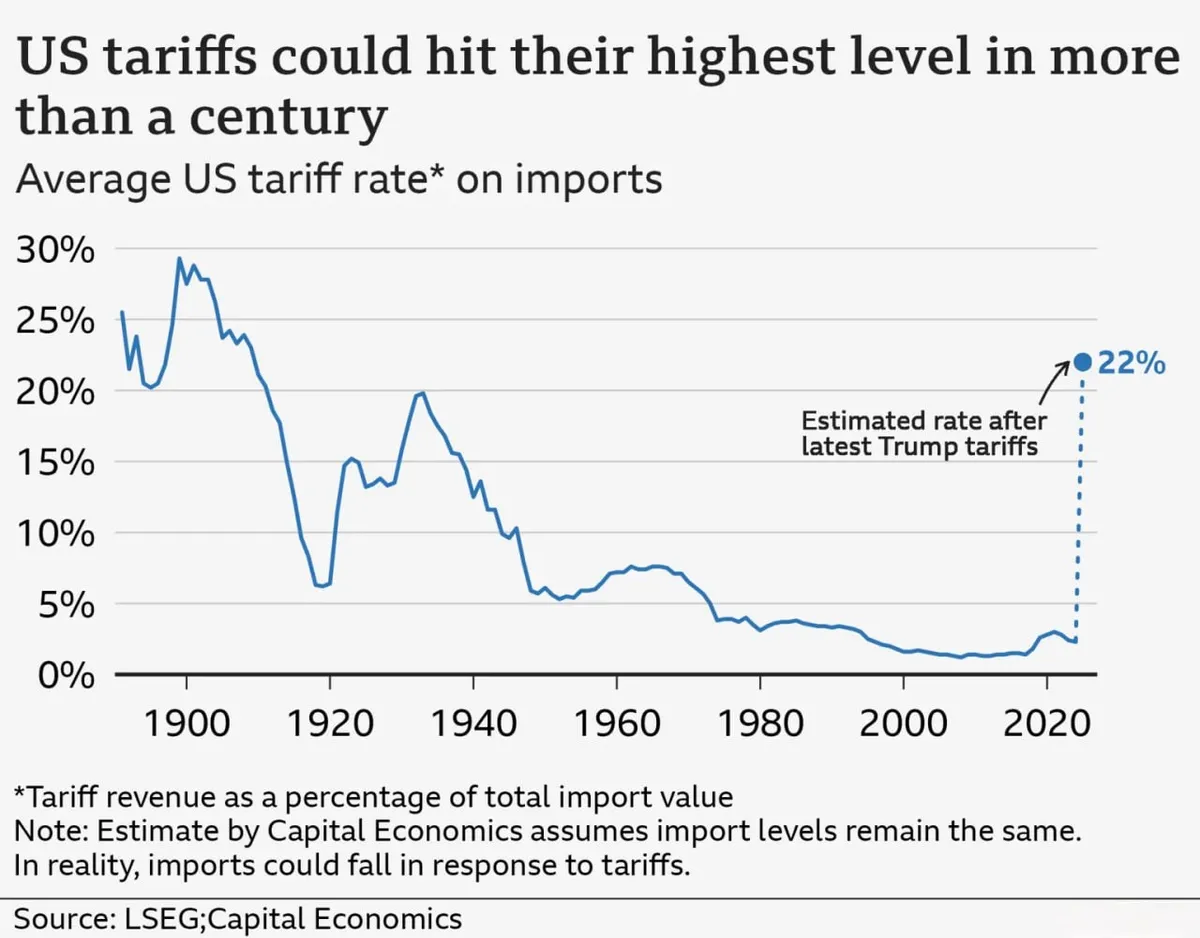

- Tarif effectif moyen à 22 %, le plus élevé depuis 1910, selon Penn Wharton (PIB américain : -8 %, salaires : -7 %).

- Riposte européenne actée en 2025 avec des contre-tarifs de 15 % sur des biens américains ciblés (vin, motos, jeans, produits agricoles), qui touchent les exportateurs français comme LVMH, Pernod Ricard et Dassault.

- Volatilité EUR/USD amplifiée : un dollar affaibli par les ripostes peut éroder les rendements en devise locale des investisseurs français exposés aux actions américaines.

- Pour les investisseurs français qui veulent du tarifs Trump investir intelligent, la diversification hors corrélation USD devient prioritaire : SCPI, REIT européens, immobilier tokenisé multi-juridictions.

- Parallèle historique préoccupant : la loi Smoot-Hawley de 1930 a réduit le commerce mondial de 66 % et amplifié la Grande Dépression.

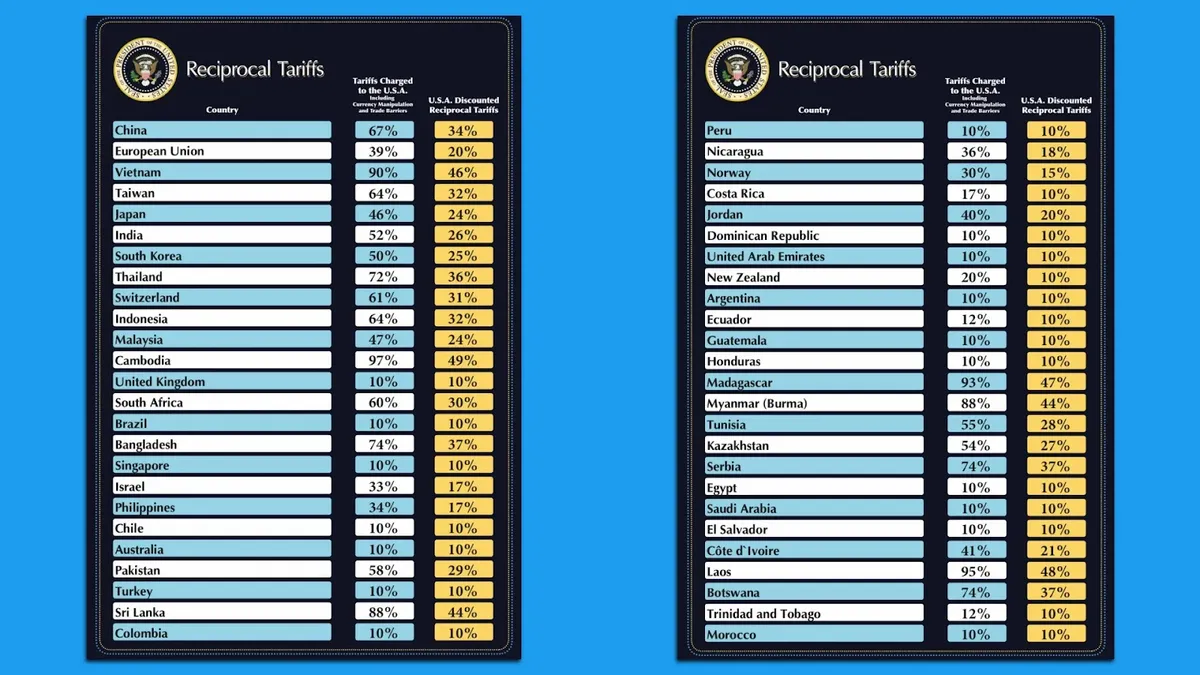

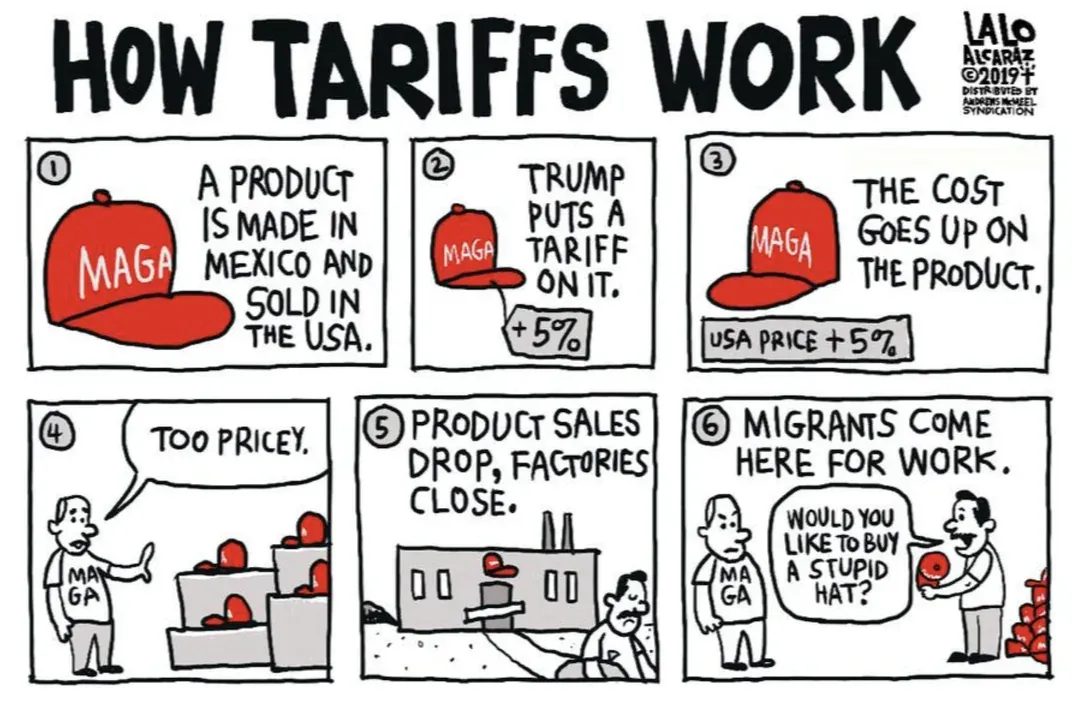

Le 2 avril 2025, l'administration Trump a annoncé la mise en place de droits de douane à l'importation sans précédent affectant la quasi-totalité des partenaires commerciaux des États-Unis. Le montant de ces tarifs dits « réciproques » pour chaque pays est calculé en fonction de leur déficit commercial avec les États-Unis et varie de 10 % à 50 %. Le taux tarifaire effectif moyen a atteint 22 %, le plus élevé depuis 1910. Pour qui cherche à tarifs Trump investir de manière éclairée, le contexte change radicalement.

Le Penn Wharton Budget Model (PWBM) prévoit que les tarifs de Trump réduiront le PIB d'environ 8 % et les salaires de 7 %. Un ménage au revenu moyen subira des pertes totales de 58 000 $. Ces pertes sont deux fois plus élevées que celles produites par une hausse équivalente de l'impôt sur les sociétés de 21 % à 36 %, considérée pourtant comme une taxe très distorsive.

Cette politique tarifaire radicale rompt une tendance de soixante-dix ans vers la libéralisation des échanges et a déjà provoqué un krach boursier. Il existe des parallèles troublants avec les tarifs Smoot-Hawley de 1930, qui, selon de nombreux économistes, ont aggravé la Grande Dépression. Le mécanisme de calcul des tarifs Trump soulève des questions, et certains indices suggèrent qu'il a été généré par l'intelligence artificielle sans prise en compte des réalités économiques.

Bien que le 9 avril, Trump ait annoncé une pause de 90 jours avant la mise en oeuvre des tarifs pour tous les pays sauf la Chine (dont les tarifs ont été portés à 145 %), il est clair que la guerre tarifaire est partie pour durer. Au moment de la rédaction, les taux définitifs pour chaque pays restent inconnus, car la situation change au gré d'une seule personne. Nous pouvons néanmoins évaluer cette nouvelle réalité, et c'est ce que nous aborderons dans cet article.

Diversifiez hors corrélation USD

Découvrez comment l'immobilier tokenisé multi-juridictions peut servir d'actif refuge dans un contexte de guerre tarifaire. Explorez les opportunités disponibles sur la plateforme Binaryx.

Voir les opportunitésQue sont les tarifs douaniers et comment fonctionnent-ils ?

Les tarifs douaniers sont des taxes qu'un gouvernement impose sur les biens importés. Lorsqu'une entreprise importe des marchandises de l'étranger, elle doit payer un certain pourcentage de leur valeur au trésor du pays importateur. Par exemple, avec un tarif de 20 % sur les téléviseurs, une entreprise important un téléviseur d'une valeur de 1 000 $ paiera 200 $ de droits de douane au gouvernement.

Les tarifs remplissent trois fonctions :

- Ils alimentent le budget de l'État.

- Ils protègent les producteurs locaux de la concurrence étrangère.

- Ils servent d'instrument de politique internationale.

Lorsqu'un pays augmente ses tarifs, les biens importés deviennent plus chers, ce qui peut pousser les consommateurs vers les produits locaux. En même temps, cela crée une pression inflationniste : la hausse des prix à l'import se diffuse souvent dans l'ensemble des prix à la consommation.

Tendance historique des tarifs

- Historiquement, les droits de douane à l'importation au XIXe siècle aux États-Unis et dans d'autres pays pouvaient dépasser 50 %, car ils constituaient la principale source de recettes du budget fédéral.

- Depuis le début du XXe siècle, on observe une réduction progressive des tarifs aux États-Unis et dans le monde, une tendance accélérée après la Seconde Guerre mondiale.

- La dernière initiative tarifaire significative des États-Unis avant Trump fut la loi Smoot-Hawley de 1930, qui releva les droits sur plus de 20 000 produits importés à des niveaux sans précédent. Elle est considérée comme l'un des facteurs ayant aggravé la Grande Dépression.

- À partir de la fin des années 1990, on constate une augmentation des mesures protectionnistes non tarifaires sur les marchés mondiaux.

- Les tarifs actuels de Trump ont élevé le taux tarifaire effectif à environ 22 %, le plus élevé depuis 1910.

La stratégie tarifaire de Trump

La politique tarifaire de l'administration Trump poursuit quatre objectifs principaux :

- Reconstituer le budget fédéral et réduire la dette nationale américaine, qui a dépassé les 36 000 milliards de dollars.

- Restaurer la capacité industrielle des États-Unis.

- Créer une position de négociation pour conclure des accords commerciaux bilatéraux plus favorables.

- Réduire le déficit commercial américain, qui reste durablement élevé depuis plusieurs décennies.

Les tarifs de Donald Trump sont qualifiés de « réciproques » et sont calculés en fonction du déficit commercial des États-Unis avec chaque pays. Plus le déséquilibre commercial est important, plus le tarif est élevé.

Caractéristiques principales :

- Seul le commerce de biens est pris en compte, alors que le commerce de services (où les États-Unis sont excédentaires) est ignoré.

- Certaines catégories de biens sont exclues, par exemple les semi-conducteurs et les composants de haute technologie essentiels aux chaînes de production américaines.

- Les taux varient de 10 % à 50 %, et frappent les principaux partenaires commerciaux : la Chine (initialement 34 %), Taïwan (32 %), la Corée du Sud, le Japon et la plupart des pays de l'Union européenne. On trouve aussi des cas inhabituels, comme le Lesotho avec un tarif de 50 % principalement à cause des exportations de diamants, ou l'Indonésie avec un tarif de 37 % en raison d'exportations principalement de matières premières.

- Le Canada et le Mexique (partenaires de l'accord commercial USMCA) ainsi que la Russie (déjà sous sanctions) sont exempts des nouveaux tarifs.

Exemple : si un pays exporte 257 millions de dollars de biens vers les États-Unis, mais n'en importe que 7 millions, cela crée un déficit de 250 millions. Le ratio de ce déficit aux exportations totales du pays (250/257, soit environ 97 %) sert à déterminer le tarif, ici environ 50 %.

Problèmes et contradictions de la politique tarifaire de Trump

Tout d'abord, il convient de noter que l'administration Trump s'est heurtée à une contradiction économique classique connue sous le nom de dilemme de Triffin :

- D'un côté, les États-Unis ont intérêt à maintenir le dollar comme monnaie de réserve mondiale et leur statut de fournisseur d'« actifs sûrs ».

- De l'autre, Trump vise à accroître la compétitivité des exportations américaines.

Le problème est que ces objectifs sont mutuellement exclusifs :

- Le statut de monnaie de réserve entraîne inévitablement un renforcement du dollar.

- Un dollar fort rend les exportations américaines plus chères et moins compétitives.

Pendant ce temps, Trump menace simultanément les pays des BRICS de sanctions pour avoir tenté de créer des alternatives au dollar tout en se plaignant que le dollar est trop fort, ce qui représente une contradiction logique directe.

Failles méthodologiques dans le calcul des tarifs

- Non-prise en compte du commerce de services. Le calcul du déficit ne considère que le commerce de biens, alors que les États-Unis ont un excédent significatif dans les services. Cela crée une image déformée de la balance commerciale et gonfle injustement les tarifs.

- Absence d'analyse économique. Les tarifs sont calculés automatiquement par une formule qui ignore les spécificités des relations financières avec certains pays, les liens commerciaux historiques ou les intérêts stratégiques.

- Absence de différenciation sectorielle. Les mêmes tarifs s'appliquent à tous les biens d'un pays, indépendamment de leur importance stratégique pour l'économie américaine ou du degré de dépendance à ces approvisionnements.

Signes d'incompétence et d'utilisation de l'IA dans l'élaboration de la politique tarifaire

- Anomalies structurelles dans la liste des pays : l'ordre des pays ne suit ni un classement alphabétique, ni par volume commercial, ni géographique. Cela trahit un style de production typique des sorties d'IA non révisées.

- Similarité avec les réponses types des réseaux de neurones lors de tests de requêtes équivalentes dans ChatGPT et systèmes analogues.

- Application incorrecte des modèles économiques, notamment la mauvaise utilisation du coefficient phi censé évaluer la transmission des tarifs aux prix intérieurs.

- Justification pseudo-scientifique utilisant des formules d'apparence scientifique avec des lettres grecques économiquement dénuées de sens, mais d'apparence convaincante pour les non-spécialistes.

- Références à des recherches inexistantes, liens brisés et interprétation erronée de travaux scientifiques existants.

Le fossé entre rhétorique politique et réalité économique

- Déclarations contradictoires sur le commerce et les tarifs, qui changent souvent d'un jour à l'autre.

- Position fluctuante envers les partenaires commerciaux, qui évolue selon les dernières nouvelles ou les rencontres personnelles.

- Problèmes de compréhension des principes fondamentaux du commerce international, qui transparaissent dans les déclarations publiques.

- Abus des pouvoirs d'urgence : utilisation de la loi de 1977 sur les pouvoirs économiques d'urgence internationaux, qui permet au président d'imposer des tarifs dans des « circonstances d'urgence », pour traiter un problème chronique de déficit commercial existant depuis des décennies.

Leçons historiques des tarifs

L'histoire a connu de nombreux exemples de changements à grande échelle dans la politique tarifaire. Ces cas fournissent de précieuses leçons sur les conséquences potentielles des tarifs actuels de Trump.

Les tarifs Smoot-Hawley et la Grande Dépression

Le parallèle historique le plus alarmant pour les États-Unis eux-mêmes est la loi Smoot-Hawley de 1930, qui a fortement augmenté les tarifs à l'importation aux États-Unis au début de la Grande Dépression. L'économiste Thomas Sowell propose cette évaluation :

« Les tarifs Smoot-Hawley ont été plus significatifs pour la Grande Dépression que le krach boursier de 1929. Le chômage n'a jamais atteint le seuil à deux chiffres au cours des 12 mois suivant le krach boursier d'octobre 1929. Mais dans les 6 mois suivant l'introduction des tarifs Smoot-Hawley, il a atteint les deux chiffres et y est resté pendant une décennie. Quand on déclenche une guerre commerciale, comme toute autre guerre, on ne sait pas où on va finir. »

Les conséquences ont été catastrophiques :

- Les partenaires commerciaux ont imposé des tarifs de représailles.

- Le commerce mondial a diminué de 66 % en quelques années.

- La crise économique s'est approfondie et répandue dans le monde entier.

Les Accords du Plaza (1985) : l'intervention monétaire au lieu des tarifs

En 1985, les États-Unis faisaient face à des déficits commerciaux similaires à ceux d'aujourd'hui. Plutôt que d'imposer des tarifs, les États-Unis ont travaillé avec le Royaume-Uni, la France, l'Allemagne et le Japon (le « Groupe des Cinq ») pour signer les Accords du Plaza. Cet accord a orchestré une dévaluation contrôlée du dollar par une intervention coordonnée des banques centrales.

Résultats :

- La balance commerciale américaine s'est nettement améliorée.

- Le dollar a chuté de 51 % face au yen et de 40 % face au mark allemand en deux ans.

- Le Japon a subi de graves conséquences : le renforcement de sa monnaie a créé une énorme bulle spéculative qui a fini par éclater.

- Cela a déclenché la fameuse « décennie perdue » de stagnation économique au Japon.

Trump pourrait viser un accord similaire, ce qui inquiète de nombreux partenaires commerciaux des États-Unis quant au risque de subir le même sort que le Japon.

Guerre commerciale avec la Chine (2018-2020) : un essai aux résultats limités

Le premier mandat de Trump comportait déjà une expérience tarifaire, avec la Chine comme cible principale.

- Initialement, les tarifs ont réussi à réduire le déficit commercial avec la Chine.

- Cette victoire s'est avérée éphémère, car l'appréciation du dollar a effectivement annulé une grande partie de l'impact tarifaire.

- Les chaînes d'approvisionnement se sont rapidement adaptées, en réacheminant les exportations chinoises via le Vietnam, la Malaisie et Taïwan.

- Les consommateurs et entreprises américains, et non les exportateurs chinois, ont supporté la majeure partie du fardeau tarifaire via des prix plus élevés.

- Les problèmes structurels de la balance commerciale sont restés non résolus.

Des tarifs élevés peuvent-ils mener à la richesse et à la prospérité ?

Donald Trump promet que sa politique tarifaire conduira à un nouvel âge d'or pour les États-Unis, et que les Américains seront « fatigués de gagner ». Mais peut-on réellement atteindre la richesse et la prospérité en utilisant des tarifs élevés comme principal instrument de politique économique ? La science économique apporte une réponse bien plus complexe que la rhétorique de l'administration ne le suggère.

Le libre-échange mène à la prospérité

- La Richesse des Nations d'Adam Smith affirme que le fondement de la richesse réside dans la division du travail et la spécialisation. Comme les travailleurs individuels, les pays prospèrent lorsqu'ils se concentrent sur ce qu'ils font le mieux. Mais cette spécialisation nécessite le libre échange des marchandises.

- Le modèle de l'avantage comparatif de Ricardo démontre que même un pays en retard de productivité dans tous les secteurs peut bénéficier du commerce international grâce au principe de l'avantage comparatif. Le commerce crée une situation où tous les participants gagnent, et non un jeu à somme nulle.

Les preuves empiriques ne confirment pas que des tarifs élevés mènent à la prospérité

- Les périodes de croissance économique active dans l'économie mondiale suivent généralement les périodes de libéralisation commerciale.

- Les pays ayant choisi des stratégies de substitution des importations (Amérique latine au milieu du XXe siècle) sont généralement restés en retard par rapport aux pays orientés vers l'exportation (Asie de l'Est).

- Même les exemples réussis d'utilisation des tarifs (les États-Unis au XIXe siècle et la Chine ces dernières décennies) combinaient protectionnisme, politique industrielle active et investissements significatifs dans les infrastructures et le capital humain.

Quand le protectionnisme peut-il être justifié ?

- Protection des industries naissantes. Une protection temporaire peut permettre aux industries émergentes de se développer jusqu'à un niveau où elles peuvent concourir sur le marché mondial. Cependant, l'expérience historique montre qu'une telle protection s'éternise souvent et conduit à des inefficacités permanentes.

- Considérations de sécurité nationale. La dépendance aux importations dans des domaines critiques pour la sécurité (acier, aluminium, semi-conducteurs, produits pharmaceutiques) peut créer des vulnérabilités stratégiques. Cependant, des industries sans lien direct avec la sécurité tentent souvent d'utiliser cet argument.

- Tarif optimal. Les grandes économies, comme les États-Unis, peuvent influencer les prix mondiaux et théoriquement bénéficier de certains niveaux de tarifs. Cela ne fonctionne toutefois qu'en l'absence de mesures de représailles des partenaires commerciaux.

- Réponse aux pratiques commerciales déloyales. Les barrières commerciales peuvent être justifiées en réponse aux subventions d'autres pays, au dumping ou à d'autres actions faussant la concurrence.

Équilibre entre ouverture et protection

Le consensus moderne parmi les économistes est que ni le libre-échange absolu ni le protectionnisme radical ne sont optimaux. Une approche plus fondée semble être une approche équilibrée qui :

- Reconnaît les avantages de la spécialisation internationale et du commerce.

- Prend en compte les coûts sociaux et d'ajustement liés aux chocs commerciaux.

- Applique une protection sélective dans les secteurs stratégiquement essentiels.

- Complète la politique commerciale par un soutien actif à l'éducation, à la recherche et aux infrastructures.

Avec son caractère global et sa méthodologie mal conçue, la politique tarifaire de Trump ne s'inscrit pas dans cette logique et risque davantage de répéter les erreurs historiques que d'inaugurer un « âge d'or » pour l'économie américaine.

Conséquences de la politique tarifaire de Trump

Prédire les conséquences exactes de la nouvelle politique tarifaire de Trump est extrêmement difficile, car il reste incertain dans quelle mesure le président bluffe (en utilisant son « Art of the Deal » pour obtenir de meilleures conditions commerciales) et dans quelle mesure il est véritablement prêt à mettre en oeuvre pleinement les mesures annoncées. Nous pouvons néanmoins analyser les conséquences probables sur différents horizons.

Effets à court terme (6-12 mois)

- Pression inflationniste. Les recherches économiques montrent qu'une augmentation de 10 % des tarifs entraîne une hausse de 0,44 % des prix pour les consommateurs finaux en un an.

- Distorsion du choix des consommateurs. Les Américains feront face à une réduction des options disponibles et seront contraints de se tourner vers des alternatives moins préférables (et potentiellement de moindre qualité). Cela représente une diminution significative, mais difficile à mesurer, du bien-être.

- Mesures de représailles des partenaires commerciaux. L'UE, la Chine et d'autres grandes économies ont déjà annoncé la préparation de ripostes symétriques aux tarifs américains. Cela créera des problèmes supplémentaires pour les exportateurs américains, qui perdront en compétitivité sur les marchés étrangers et seront contraints de chercher de nouveaux débouchés.

Effets à moyen terme (1-3 ans)

- Restructuration des chaînes d'approvisionnement mondiales. Les entreprises s'adapteront à la nouvelle réalité en créant des chaînes d'approvisionnement plus complexes et souvent moins efficaces. Des « pays relais » émergeront, servant d'intermédiaires masquant l'origine des marchandises. L'efficacité globale du commerce mondial diminuera, entraînant une augmentation des coûts.

- Changements dans les flux d'investissement. Aux États-Unis, les investissements dans les secteurs protégés par les tarifs augmenteront, créant une illusion de succès pour les politiques protectionnistes. Simultanément, les investissements directs étrangers dans les industries américaines orientées vers l'exportation diminueront, et les flux d'investissement mondiaux seront redirigés vers des pays non affectés par les tarifs ou bénéficiant d'un accès privilégié au marché américain.

Effets à long terme (3+ ans)

- Baisse de la productivité. L'expérience historique montre que le protectionnisme conduit généralement à une réduction de la productivité totale des facteurs (PTF). Les industries abritées de la concurrence internationale perdent leurs incitations à l'innovation et à l'amélioration de l'efficacité. L'économie dans son ensemble est privée des avantages de la spécialisation internationale et de la division du travail.

- Reconfigurations géoéconomiques. Les tarifs de Trump pourraient accélérer la formation de blocs commerciaux régionaux, la création de centres de gravité économiques alternatifs aux États-Unis et, à long terme, l'affaiblissement du rôle mondial du dollar.

- Changements structurels dans l'économie américaine. Certains secteurs industriels pourraient partiellement se redresser grâce à la protection tarifaire. Cependant, les industries exportatrices et les productions dépendantes de composants importés souffriront simultanément. L'effet global sur l'emploi et la croissance économique sera probablement défavorable.

Les conséquences négatives pourraient être limitées si la plupart des tarifs ne sont pas mis en oeuvre, ou s'ils sont rapidement réduits après l'obtention de concessions des partenaires commerciaux. Même dans ce cas, l'incertitude et l'imprévisibilité de la politique commerciale américaine sont déjà devenues des facteurs significatifs. Les entreprises les prendront en compte dans leurs décisions d'investissement, ce qui peut réduire l'attractivité à long terme des États-Unis comme lieu de conduite des affaires internationales.

Calculez votre exposition au risque tarifaire

Si votre portefeuille est concentré sur les actions américaines, l'ajout d'actifs réels tokenisés (immobilier multi-juridictions) peut réduire votre corrélation avec le dollar et amortir les chocs de la guerre commerciale.

Explorer les actifs refugesQue pourrait faire un investisseur ?

La politique tarifaire de Trump crée une nouvelle réalité économique avec des gagnants et des perdants. Pour les investisseurs, c'est une période à la fois de risques et d'opportunités. Si vous cherchez comment tarifs Trump investir sans subir passivement la volatilité, deux axes se dessinent : choisir les bons gagnants relatifs et limiter la corrélation à un seul moteur (dollar, S&P 500).

Sur qui miser : les potentiels bénéficiaires des tarifs

1. Les fabricants américains en concurrence avec les importations

- Les entreprises sidérurgiques et d'aluminium (US Steel, Nucor, Alcoa).

- Les fabricants de biens de consommation avec une production localisée aux États-Unis.

- Les entreprises d'équipements industriels pour le marché intérieur.

2. Les entreprises avec une dépendance minimale aux chaînes d'approvisionnement mondiales

- Les entreprises à forte intégration verticale aux États-Unis.

- Les entreprises utilisant principalement des matières premières et composants locaux.

3. Les entreprises engagées dans le développement et l'extraction de matières premières aux États-Unis

- Les sociétés minières, en particulier celles exploitant des métaux stratégiques.

- Les entreprises énergétiques orientées vers le marché intérieur.

Qui éviter : les perdants probables

1. Les industries exportatrices vulnérables aux tarifs de représailles

- Les exportateurs agricoles (notamment le soja, le maïs et le porc).

- Boeing et ses fournisseurs (l'industrie aérospatiale est sensible aux guerres commerciales).

- Les fabricants d'équipements médicaux avec une part importante d'exportations.

2. Les entreprises avec des chaînes d'approvisionnement mondiales

- Les géants technologiques (Apple, Dell, HP), dépendants des composants asiatiques.

- Les constructeurs automobiles utilisant des composants de nombreux pays.

- Les détaillants vendant principalement des marchandises importées (Walmart, Target).

3. Les entreprises internationales avec une exposition considérable au marché américain

- Les constructeurs automobiles européens et asiatiques.

- Les fabricants d'électronique et d'appareils électroménagers.

- Les entreprises du secteur du luxe.

Quelle stratégie pour un investisseur français face aux tarifs Trump ?

La perspective européenne ajoute deux dimensions au dossier : la riposte commerciale de l'UE et le risque de change EUR/USD. Pour un investisseur français, ignorer ces facteurs reviendrait à lire une carte sans connaître son point de départ.

L'Union européenne a acté en 2025 une riposte ciblée d'environ 15 % sur des biens américains symboliques : motos Harley-Davidson, jeans Levi's, bourbon, jus d'orange, motos et certains produits agricoles. Côté français, les exportateurs directement exposés au marché américain comprennent les maisons de luxe (LVMH, Kering, Hermès), les vins et spiritueux (Pernod Ricard, champagnes), l'aéronautique (Airbus, Safran, Dassault Aviation) et certains équipementiers automobiles. Les ventes américaines représentent une part significative du chiffre d'affaires de ces groupes, et les tarifs de Trump combinés aux contre-tarifs européens peuvent compresser leurs marges.

Le second risque, plus diffus, concerne la parité EUR/USD. Les Accords du Plaza ont rappelé qu'un dollar peut perdre 40 à 50 % face à une devise majeure en deux ans lorsqu'une coordination le décide. Aujourd'hui, si la BCE choisit de stabiliser l'euro face à un dollar volatile (ou si les flux quittent les actifs américains), un investisseur français exposé au S&P 500 peut voir ses gains nominaux en dollars effacés par la conversion en euros. Concrètement, un rendement de +8 % en USD peut devenir +2 % ou même négatif en EUR selon le mouvement de change.

Quelles pistes pour un portefeuille français résilient ?

- Diversification géographique réelle. Pondérer davantage les actions européennes (CAC 40 ex-luxe, DAX, FTSE MIB) et asiatiques hors Chine, plutôt que de surpondérer les méga-caps américaines.

- Actifs réels en zone euro. Les SCPI françaises (marché pluri-milliardaire structuré par l'AMF), les SIIC cotées à Paris depuis 2003, et les fonds immobiliers européens offrent une exposition libellée en euros, sans risque de change.

- Immobilier tokenisé multi-juridictions. Les plateformes de tokenisation immobilière permettent une exposition fractionnée à des actifs physiques répartis sur plusieurs pays (Bali, Monténégro, Dubaï, etc.), ce qui réduit la corrélation au seul couple dollar/S&P 500. Le cadre MiCA, en vigueur dans l'UE depuis 2024, encadre désormais l'émission de crypto-actifs et apporte une visibilité réglementaire aux investisseurs européens.

- Or et métaux précieux. Actif refuge historique en période d'incertitude tarifaire et monétaire.

- Fiscalité : à arbitrer au cas par cas. Le traitement fiscal en France dépend du véhicule choisi (compte-titres ordinaire, PEA, assurance-vie, LMNP pour l'immobilier locatif meublé). Le rendement net d'impôts d'une SCPI en assurance-vie diffère sensiblement de celui d'une action US détenue en compte-titres. Consulter un fiscaliste avant d'arbitrer.

Questions fréquentes sur les tarifs Trump et l'investissement

Comment les tarifs Trump affectent-ils un investisseur français concrètement ?

Un investisseur français subit trois effets principaux : la baisse potentielle des valorisations américaines (un PIB américain réduit de 8 % selon Penn Wharton pèse sur les actions US), la volatilité EUR/USD qui peut éroder les rendements en devise locale, et la pression sur les groupes français exposés au marché américain (luxe, vins et spiritueux, aéronautique). Une diversification vers des actifs européens ou des actifs réels tokenisés multi-juridictions peut amortir ces chocs.

Quels secteurs européens sont les plus exposés aux contre-tarifs ?

L'Union européenne a acté en 2025 des contre-tarifs d'environ 15 % sur des biens américains ciblés. Mais l'exposition la plus directe pour les groupes européens vient des tarifs américains eux-mêmes sur les exportations vers les États-Unis. En France, cela concerne en priorité le luxe (LVMH, Kering, Hermès), les vins et spiritueux (Pernod Ricard, champagnes), l'aéronautique (Airbus, Safran, Dassault) et certains équipementiers automobiles.

L'immobilier tokenisé est-il un bon refuge dans une guerre tarifaire ?

L'immobilier tokenisé multi-juridictions présente trois caractéristiques utiles dans un contexte de guerre tarifaire : il est adossé à des actifs physiques (donc moins volatil que les actions), il peut être réparti sur plusieurs pays (donc faiblement corrélé au dollar), et il fournit des revenus locatifs réguliers indépendants du cycle boursier. Le cadre MiCA en vigueur dans l'UE depuis 2024 encadre l'émission de ces tokens et apporte une visibilité réglementaire bienvenue aux investisseurs européens.

Pourquoi compare-t-on les tarifs Trump aux tarifs Smoot-Hawley de 1930 ?

La loi Smoot-Hawley de 1930 a porté les tarifs américains à des niveaux jamais atteints depuis. Elle a provoqué des représailles immédiates des partenaires commerciaux et le commerce mondial a chuté de 66 % en quelques années. La plupart des économistes estiment qu'elle a aggravé la Grande Dépression. Les tarifs Trump de 2025 ramènent le taux effectif moyen à environ 22 %, le plus élevé depuis 1910, ce qui rapproche le contexte économique de celui de Smoot-Hawley.

Quelle est la fiscalité française des revenus d'investissement en période de tarifs ?

La fiscalité dépend du véhicule choisi : un compte-titres ordinaire applique le prélèvement forfaitaire unique de 30 % (ou le barème de l'impôt sur le revenu, sur option), un PEA bénéficie d'une exonération après 5 ans, une assurance-vie a une fiscalité dégressive. Pour l'immobilier locatif, le statut LMNP permet un amortissement de l'actif. Le traitement fiscal des crypto-actifs et de l'immobilier tokenisé dépend de leur qualification juridique. Il est recommandé de consulter un fiscaliste avant tout arbitrage.

Faut-il vendre ses actions américaines à cause des tarifs Trump ?

Vendre de manière indiscriminée n'est généralement pas une bonne stratégie. Une approche plus mesurée consiste à : réduire l'exposition aux secteurs les plus vulnérables aux tarifs (technologie avec chaînes d'approvisionnement asiatiques, retailers d'importation), rééquilibrer vers les secteurs domestiques américains potentiellement bénéficiaires (sidérurgie, énergie locale), et ajouter une couche d'actifs non corrélés au dollar (actions européennes, SCPI, immobilier tokenisé, or). La décision finale dépend de votre horizon d'investissement et de votre tolérance au risque.

Commencez à diversifier votre portefeuille

Inscrivez-vous en 2 minutes pour accéder à un portefeuille d'actifs immobiliers tokenisés répartis sur plusieurs pays, libellés en USDC, avec revenus locatifs distribués mensuellement.

S'inscrire en 2 minutesÀ propos de Binaryx

Binaryx est une plateforme de tokenisation immobilière qui opère en vertu de la loi du Wyoming de 2021 (W.S. SF0038), transformant les biens immobiliers en tokens numériques. Pour chaque bien, Binaryx crée une LLC dédiée dans le Wyoming qui émet des tokens sur la blockchain. Lorsque vous achetez ces tokens, vous devenez copropriétaire de la LLC qui détient le bien, avec tous les droits de propriété protégés par la loi de l'État.

Vous souhaitez en savoir plus sur Binaryx ? Consultez ces articles :

- Binaryx Legal Guide: How the Platform Ensures Investor Protection

- What to Do if Binaryx Disappears: The Fate of Your Tokens and Action Plan

- Binaryx Smart Contracts Explained: How to Review Your Property Tokens on Blockchain Explorer?

- Our comprehensive RWA 2025 Report for detailed market analysis