Comment investir 10 000 $ : 5 stratégies comparées pour 2026

À retenir

- Investir 10 000 € (environ 10 000 $) ne demande plus de patrimoine établi. Cinq stratégies sont accessibles à ce ticket : indice S&P 500, portefeuilles Buffett et Dalio, Bitcoin, actions IA et immobilier tokenisé.

- Le S&P 500 a triplé en dix ans. Un placement passif de 10 000 $ projeté à 33 646 $ avec un rendement annualisé moyen de 12,9 %.

- Le portefeuille 90/10 de Buffett dépasse l'All Weather de Dalio sur dix ans. 31 114 $ contre 15 470 $ en projection, au prix d'une volatilité plus élevée.

- L'immobilier tokenisé multiplie par 4,5 sur dix ans en projection. Cumul du rendement locatif (10-16 %) et de l'appréciation des biens.

- Spécificité française. Pour un investisseur en France, le PEA et l'assurance-vie restent les enveloppes fiscales privilégiées pour exposer ces 10 000 € aux actions américaines et européennes.

Récemment, mon neveu m'a demandé où placer les 10 000 $ qu'il avait reçus pour son anniversaire. Je lui ai d'abord posé la question de ses objectifs financiers. Par curiosité, je suis ensuite allé voir ce que proposait Internet. Déception : les premiers résultats Google se limitaient à des textes SEO génériques sur les comptes d'épargne et les plans de retraite. D'où ce guide concret pour investir 10 000 euros (ou 10 000 dollars) sur cinq stratégies réellement comparables.

Découvrez l'immobilier tokenisé dès 50 $

Explorez les biens disponibles sur la plateforme Binaryx et comparez les rendements projetés avant d'engager votre capital.

Voir les opportunitésTableau comparatif : 5 stratégies pour investir 10 000 $

| Stratégie | Rendement annualisé visé | Risque | Liquidité | Projection sur 10 ans |

|---|---|---|---|---|

| Indice S&P 500 (ETF) | 12,9 % | Moyen | Élevée | 33 646 $ |

| Buffett 90/10 | ~11,7 % | Moyen | Élevée | 31 114 $ |

| Dalio All Weather | ~4,5 % | Faible | Élevée | 15 470 $ |

| Bitcoin (Power Law) | ~24-35 % | Très élevé | Élevée | 84 000 à 200 000 $ |

| Actions IA (Nvidia, MSFT, AAPL, GOOGL, META) | ~26 % (Nvidia ramené à 30 %) | Élevé | Élevée | 106 124 $ |

| Immobilier tokenisé (Binaryx) | 10-16 % locatif + appréciation | Moyen | Faible à moyenne | ~45 000 $ |

Investir 10 000 $ dans l'indice S&P 500 (SPX)

La voie la plus simple pour faire fructifier un patrimoine reste un ETF qui réplique le S&P 500. L'indice Standard & Poor's 500 suit la performance des 500 plus grandes capitalisations américaines. Sur dix ans, le rendement annualisé moyen ressort à environ 12,9 % (moyenne géométrique des rendements annuels). Avec des années nettement supérieures et d'autres négatives.

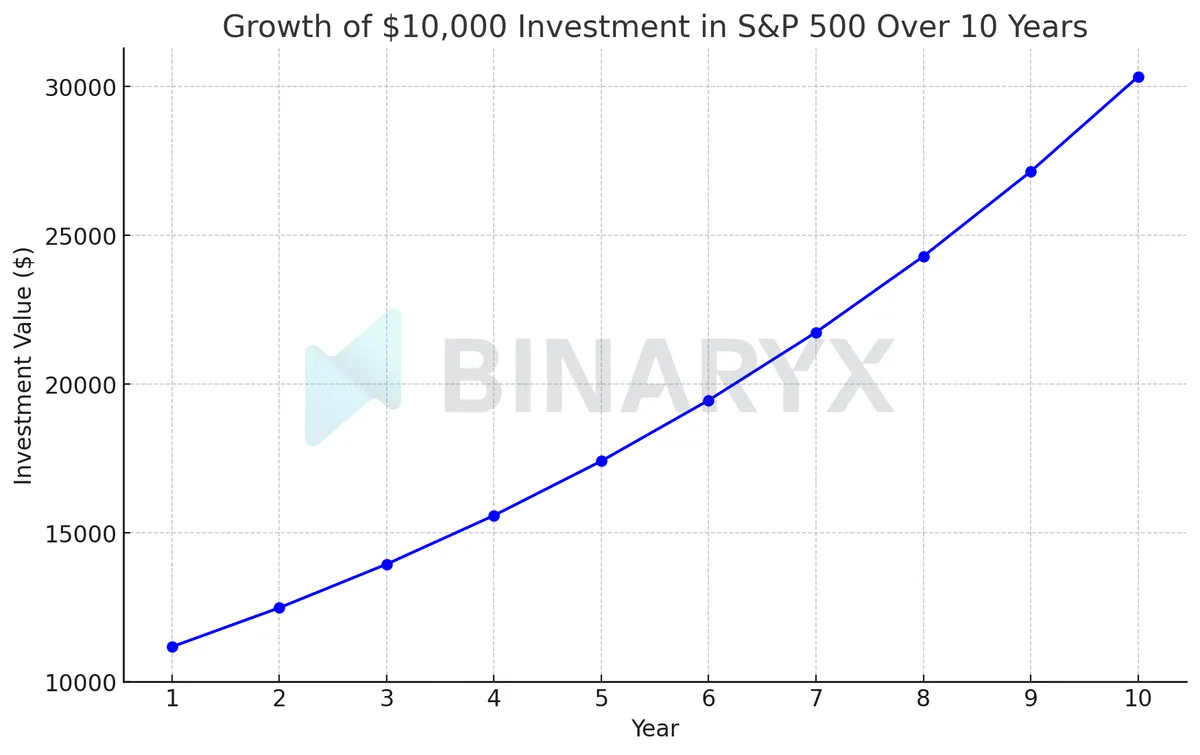

Les performances passées ne préjugent pas des performances futures. Le S&P 500 reste néanmoins un pilier reconnu des stratégies long terme. Placer 10 000 $ sur l'indice et ne plus y toucher pendant dix ans devrait tripler l'investissement, grâce à la capitalisation des intérêts. Le graphique ci-dessous projette la croissance sur cette période, à rendement annualisé constant :

Après dix ans, l'investissement initial de 10 000 $ atteindrait 33 646 $. L'estimation suppose des gains réinvestis et un rendement annualisé constant. Les ETF S&P 500 affichent par ailleurs des frais bien inférieurs aux fonds gérés activement. C'est l'investissement le plus passif qu'on puisse imaginer, quelles que soient les conditions de marché.

Comment accéder au S&P 500 depuis la France ? Un investisseur français peut loger un ETF S&P 500 éligible PEA dans un Plan d'Épargne en Actions. Après cinq ans de détention, les gains sont exonérés d'impôt sur le revenu (les prélèvements sociaux de 17,2 % restant dus). Hors enveloppe, l'assurance-vie ou un compte-titres ordinaire fonctionnent aussi, avec des règles fiscales différentes. Le traitement fiscal dépend de votre enveloppe et de votre situation ; consulter un conseiller fiscal reste prudent.

Investir 10 000 $ dans les portefeuilles Buffett 90/10 ou Dalio All Weather

Quand vous manquez d'expertise ou n'avez pas envie de gérer activement, vous pouvez répliquer la stratégie d'un investisseur de référence. Warren Buffett et Ray Dalio offrent deux profils populaires et bien documentés.

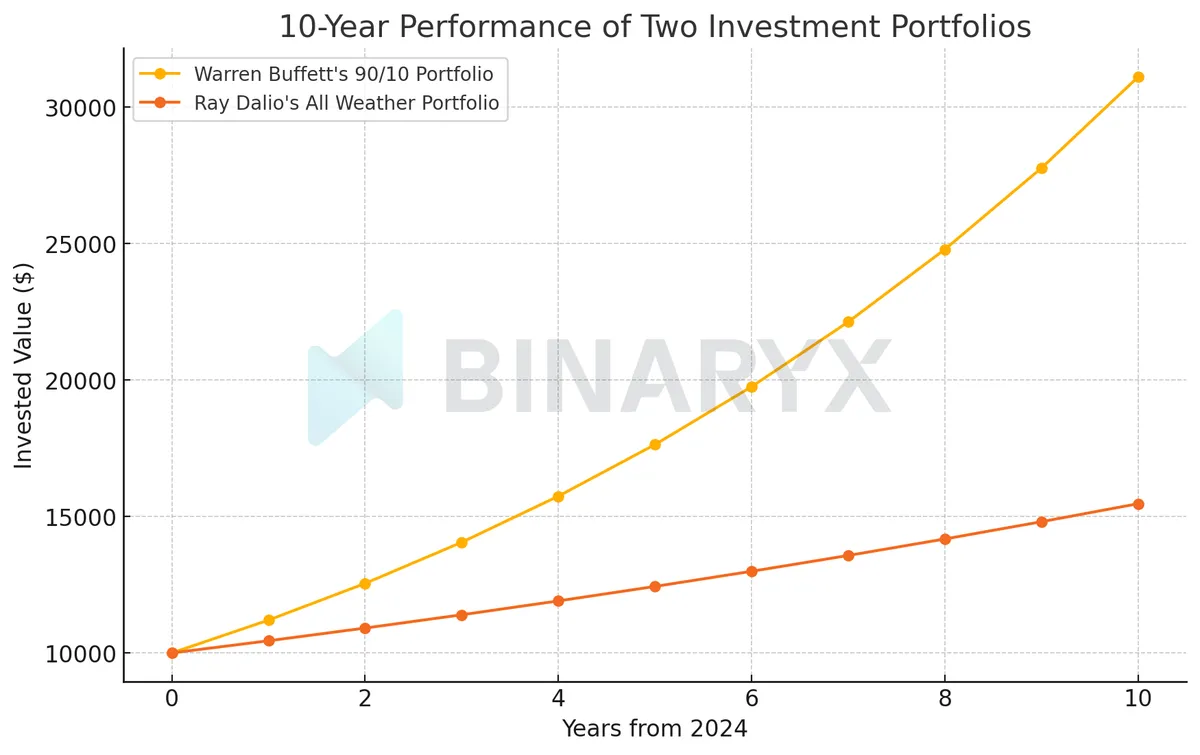

Le portefeuille 90/10 de Buffett est très simple : 90 % sur un fonds indiciel S&P 500 à faibles frais, 10 % sur des obligations d'État américaines à court terme. Le portefeuille All Weather de Dalio est plus complexe. Il vise des rendements réguliers en toutes conditions économiques. L'allocation type : 30 % actions, 40 % obligations long terme, 15 % obligations moyen terme, 7,5 % or, 7,5 % matières premières.

Voici le graphique de la performance projetée des deux portefeuilles sur dix ans, basé sur les rendements annualisés historiques :

En investissant 10 000 $ sur dix ans à partir de juillet 2024, vous obtiendriez 31 114 $ avec le 90/10 de Buffett et 15 470 $ avec l'All Weather de Dalio. Le portefeuille Buffett surperforme largement sur la période simulée. Les rendements réels pourraient toutefois inverser le tableau à dix ans, notamment en cas de choc inflationniste ou de bear market prolongé. Ce sont les scénarios où le All Weather a été conçu pour amortir.

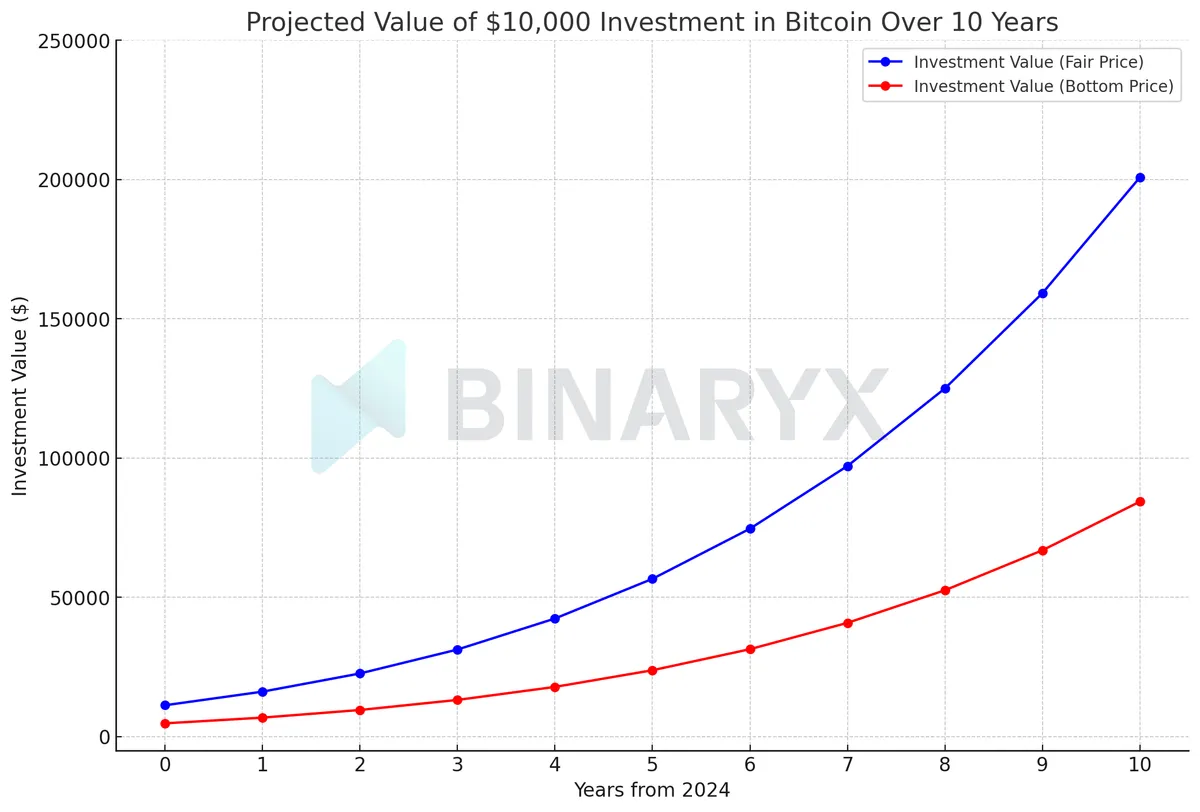

Investir 10 000 $ dans le Bitcoin

Le Bitcoin reste le seul crypto-actif pour lequel on dispose d'un consensus relatif sur la poursuite de la croissance long terme. Je ne détaille pas ici les raisons sous-jacentes (cela mérite un article entier) et reste sur cette hypothèse pour la suite.

Pour une estimation plus réaliste des rendements potentiels sur dix ans, le modèle de loi de puissance (Power Law) est utile. Découvert par Giovanni Santostasi, il montre que le prix du Bitcoin suit une droite sur un graphique log-log. Selon ce modèle, le prix oscille toujours autour de son prix juste, calculé par la formule :

1,0117e-17 × (jours depuis le bloc genesis)5,82

Une métrique complémentaire, le prix plancher, équivaut à 42 % du prix juste.

Le modèle a prédit le prix plancher pendant des années. Une seule exception : le 13 mars 2020, quand le krach lié au COVID a brièvement fait passer le prix sous le plancher. La loi de puissance permet donc de projeter assez précisément la valeur d'un investissement Bitcoin sur dix ans.

Si le capital reste intact et que la loi de puissance se vérifie, 10 000 $ placés en Bitcoin pourraient devenir au moins 84 000 $ sur dix ans. Plus probablement, ils s'approcheraient du prix juste à 200 000 $. Vous devez toutefois rester conscient des risques et de la forte volatilité du marché crypto.

Cadre français pour les plus-values crypto. En France, les plus-values issues de cessions de crypto-actifs par un particulier non professionnel sont, en règle générale, soumises au Prélèvement Forfaitaire Unique (PFU) de 30 %. Soit 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux, avec option possible pour le barème progressif. Le traitement diffère pour une activité qualifiée de professionnelle ou pour certaines structures juridiques. La réglementation MiCA, applicable dans l'Union européenne depuis 2024, encadre par ailleurs les prestataires de services sur crypto-actifs. Consulter un fiscaliste reste recommandé.

Calculez votre rendement immobilier projeté

Comparez les revenus locatifs et l'appréciation potentielle des biens tokenisés Binaryx avant de répartir vos 10 000 €.

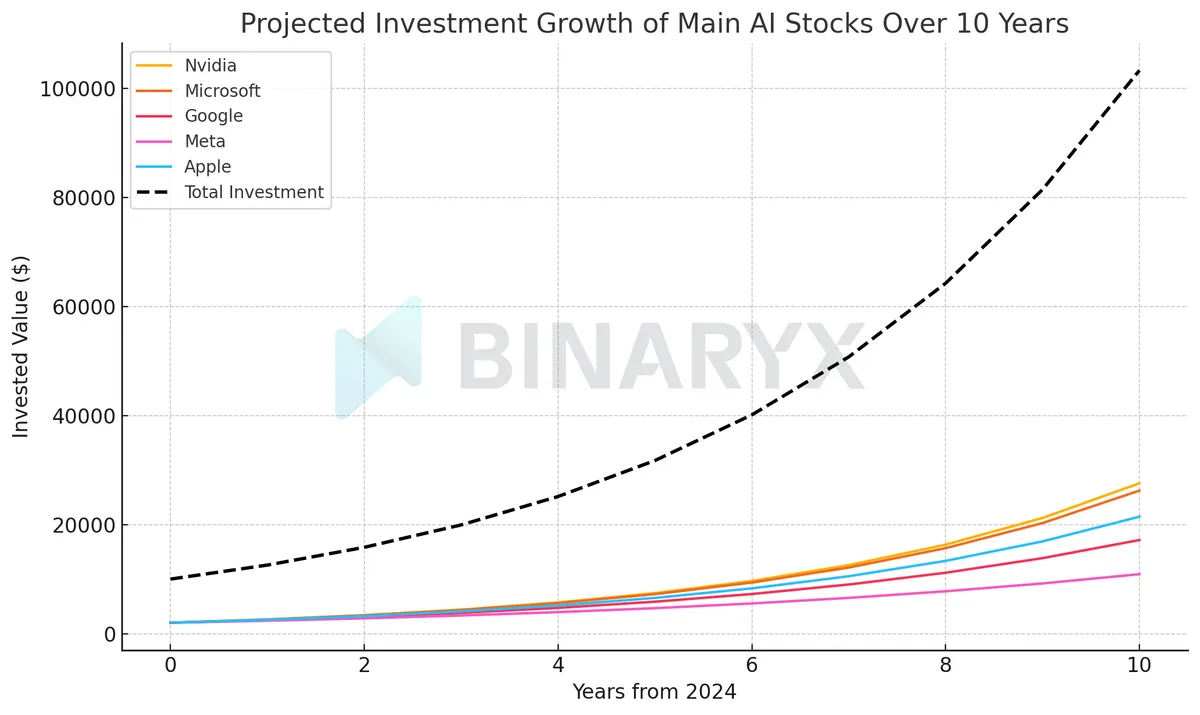

Voir les rendementsInvestir 10 000 $ dans les actions d'intelligence artificielle (IA)

Décrocher une part du gâteau de l'IA est devenu le rêve de quasi tous les investisseurs depuis le boom des grands modèles de langage (LLM). Des milliers de startups émergent à des valorisations parfois excessives, mais les véritables acteurs cotés se comptent encore sur les doigts d'une main.

Imaginons une allocation de 2 000 $ sur chacune des actions Nvidia, Microsoft, Google, Meta et Apple, soit 10 000 $ au total. Pour projeter dix ans, nous reprenons les rendements annualisés historiques : 84,04 % pour Nvidia, 29,35 % pour Microsoft, 26,77 % pour Apple, 23,98 % pour Google et 18,48 % pour Meta. Nous supposons ces taux stables sur la décennie. Pour rester prudent sur Nvidia (rally récent), nous divisons son rendement par trois, soit environ 30 %. Voici le graphique :

Un investissement de 10 000 $ dans les cinq géants de l'IA en juillet 2024 pourrait ainsi atteindre environ 106 124 $ d'ici juillet 2034, si les rendements annualisés se maintiennent. Et ce, sans compter les dividendes versés sur la période.

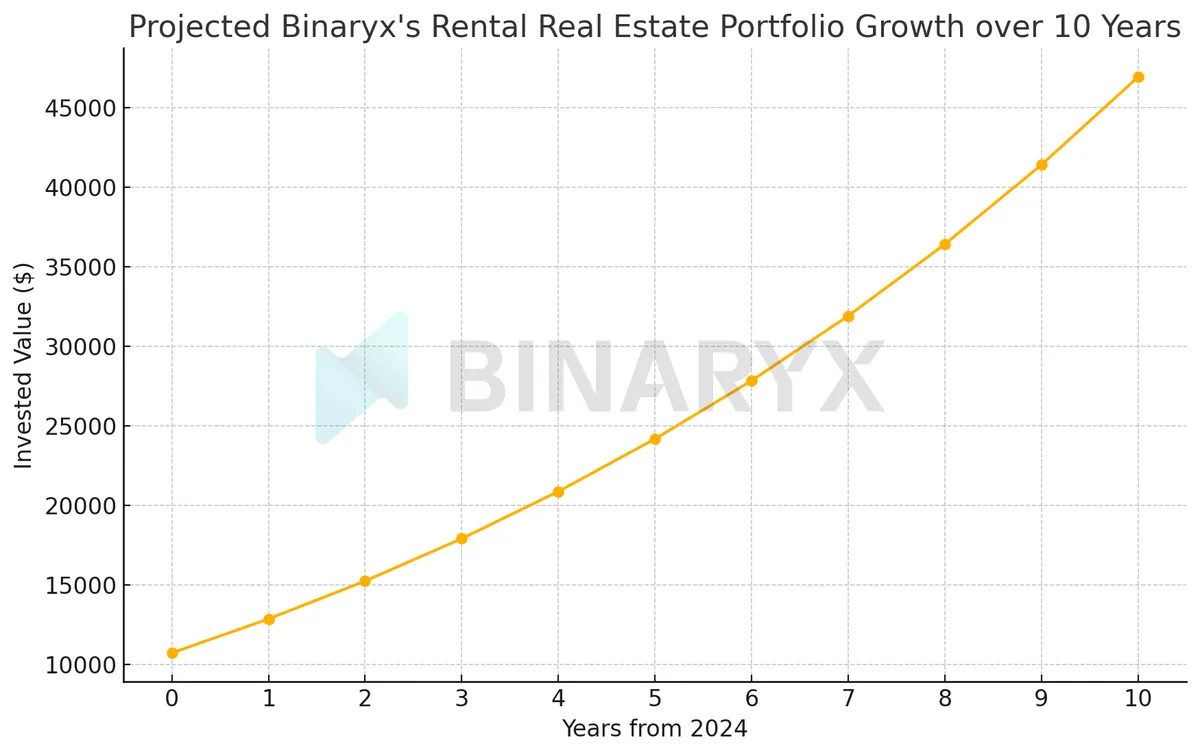

Investir 10 000 $ dans l'immobilier tokenisé

Inutile de disposer de gros capitaux pour investir dans l'immobilier (et je ne parle pas ici des REIT cotés). Les plateformes de syndication modernes permettent d'investir dès 50 $ via l'achat de tokens dédiés. Le mécanisme est simple : chaque bien est acquis par une société à responsabilité limitée créée pour l'occasion, puis divisé en parts fractionnées tokenisées sur la plateforme.

Imaginons que vous achetiez des tokens immobiliers de cinq propriétés locatives sur la plateforme Binaryx, pour un total de 10 000 $. Votre portefeuille immobilier pourrait se composer de cinq parts égales : Kammara Loft, Vesna Townhouse, PARQ Penthouse 61, Karra Loft 5 et Kammora Living. Leurs rendements locatifs annualisés projetés sont respectivement de 13,5 %, 11,4 %, 12 %, 16,3 % et 10,5 %. Les prix de l'immobilier à Bali ont approximativement doublé sur les dix dernières années. L'hypothèse d'une appréciation de 100 % d'ici 2034 reste raisonnable. Voici la projection sur la plateforme Binaryx sur dix ans.

La valeur totale du portefeuille diversifié serait alors multipliée par environ 4,5, grâce au cumul des loyers et de l'appréciation. Vous n'avez ni à gérer la propriété ni à vous rendre sur place : le revenu passif est distribué via la plateforme.

Et côté France : SCPI, assurance-vie et tokens immobiliers. Un investisseur français cherchant à exposer 10 000 € à la pierre dispose de plusieurs voies. Les SCPI (Sociétés Civiles de Placement Immobilier), avec un marché géré pesant plusieurs dizaines de milliards d'euros selon l'ASPIM. L'unité de compte SCPI dans un contrat d'assurance-vie, qui bénéficie après huit ans d'un cadre fiscal plus favorable sur les rachats. Ou l'immobilier tokenisé international comme celui de Binaryx, qui ouvre l'accès à des marchés (Bali, Indonésie) souvent inatteignables en SCPI classiques. Chaque enveloppe a sa fiscalité propre (revenus fonciers, BIC, LMNP, plus-value mobilière) et son profil de liquidité ; un fiscaliste pourra arbitrer.

Quelle stratégie selon votre profil d'investisseur ?

Les cinq stratégies ne se valent pas selon votre horizon, votre tolérance au risque et votre besoin de liquidité. Voici quelques repères avant d'engager 10 000 €.

- Profil prudent. Un ETF S&P 500 logé en PEA, complété par une poche obligataire via assurance-vie. C'est l'arbitrage classique avec un horizon de huit à dix ans minimum.

- Profil équilibré. Mixer S&P 500 et SCPI ou immobilier tokenisé combine rendement actions et revenus immobiliers récurrents, dans des classes d'actifs peu corrélées.

- Profil offensif. Une allocation cœur-satellite avec 60-70 % d'ETF diversifiés et 30-40 % en satellites (actions IA, Bitcoin, tokens immobiliers) augmente le potentiel de rendement, au prix d'une volatilité bien plus élevée.

Quelle que soit la combinaison choisie, deux principes restent valables. Ne placez que des sommes dont vous n'aurez pas besoin sur l'horizon prévu. Et lissez vos entrées sur plusieurs mois pour atténuer le risque de timing.

Questions fréquentes sur l'investissement de 10 000 euros

Combien rapporte 10 000 euros placés sur dix ans ?

Le résultat dépend de la stratégie. Selon les projections présentées ici : environ 33 646 $ via un ETF S&P 500, 31 114 $ via le portefeuille Buffett 90/10, 15 470 $ via le All Weather de Dalio. Jusqu'à 106 124 $ via un panier d'actions IA, et environ 45 000 $ via cinq biens tokenisés. Ces chiffres sont des hypothèses, pas des promesses.

Quelle enveloppe choisir pour investir 10 000 euros depuis la France ?

Trois enveloppes principales. Le Plan d'Épargne en Actions (PEA), plafonné à 150 000 € et exonéré d'impôt après cinq ans (hors prélèvements sociaux). L'assurance-vie, qui donne accès à un large univers (actions, obligations, SCPI, fonds en euros) avec une fiscalité allégée après huit ans. Et le compte-titres ordinaire (CTO), sans plafond mais soumis au PFU de 30 % par défaut.

Faut-il diversifier 10 000 euros entre actions, Bitcoin et immobilier ?

La diversification entre classes d'actifs peu corrélées réduit la volatilité du portefeuille. Une répartition équilibrée pourrait être 50 % actions (ETF S&P 500 ou MSCI World), 25 % immobilier (SCPI ou tokens), 15 % obligations et 10 % crypto. Cette allocation reste indicative : adaptez-la à votre âge, votre horizon et votre tolérance au risque.

Quelle fiscalité s'applique aux gains crypto en France ?

Pour un particulier non professionnel, les plus-values sur cessions de crypto-actifs sont en règle générale soumises au Prélèvement Forfaitaire Unique de 30 %. Soit 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux, avec option pour le barème progressif. Les règles diffèrent en cas d'activité professionnelle. Un fiscaliste validera votre cas, surtout si vous combinez staking, DeFi ou airdrops.

L'immobilier tokenisé est-il accessible aux investisseurs français ?

Oui. Les plateformes internationales comme Binaryx acceptent des résidents fiscaux français, sous réserve des procédures KYC et de la réglementation applicable. Le ticket d'entrée commence à environ 50 $, ce qui permet de tester avant de monter en taille. La fiscalité des revenus dépend de la nature juridique des tokens et mérite un avis fiscal avant déclaration.

Commencez avec 50 $ pour tester

Inscrivez-vous en quelques minutes sur Binaryx, vérifiez votre identité et explorez les biens disponibles avant d'engager 10 000 € sur l'immobilier tokenisé.

Créer mon compte BinaryxConclusion

Les 10 000 $ ne sont qu'une commodité de calcul. Toutes les stratégies présentées sont accessibles avec 1 000 $, voire avec une centaine d'euros pour la plupart. Elles se combinent entre elles et se modulent selon votre plan d'investissement, vos enveloppes fiscales et vos objectifs. Au fil du temps, vous comprendrez mieux si l'investissement passif ou actif vous correspond. Et inutile d'attendre dix ans pour encaisser : la plupart de ces véhicules autorisent des arbitrages partiels à tout moment.