Acheter de l'immobilier avec des cryptomonnaies : 4 méthodes 2026

À retenir

- Quatre voies pour acheter un bien immobilier avec de la crypto : virement direct, prêt adossé en garantie, NFT et tokenisation fractionnée.

- Ticket d'entrée à partir de quelques dizaines d'euros via la tokenisation, contre plusieurs centaines de milliers d'euros pour un achat direct.

- Cadre français et européen : la régulation MiCA encadre les crypto-actifs depuis 2024, et les plateformes desservant les utilisateurs français doivent obtenir un agrément CASP (ex-PSAN) auprès de l'AMF.

- Fiscalité à anticiper : la cession d'actifs numériques relève du PFU à 30 % (article 150 VH bis CGI). La nature fiscale des revenus issus de tokens immobiliers dépend de la structure juridique. Un fiscaliste reste indispensable.

- Off-ramp via PSAN agréé recommandé : passer par Coinbase, Kraken ou un acteur français (Bitpanda, Coinhouse) pour la conversion crypto vers euros sur le compte notaire.

Acheter de l'immobilier crypto n'est plus un scénario de science-fiction. Les cas d'usage des cryptomonnaies ont depuis longtemps dépassé le simple trading de jetons brillants. Ils touchent désormais les transactions concrètes du quotidien, dont l'achat de logements. Si vous avez trouvé cet article, vous avez probablement déjà vécu cette bascule. Peut-être vous demandez-vous comment allouer vos gains crypto. Ou vous avez heurté les barrières du système bancaire en cherchant à financer un bien. Dans tous les cas, ce guide est fait pour vous.

Cet article passe en revue les quatre méthodes principales pour investir immobilier cryptomonnaie aujourd'hui. Chaque option a ses avantages, ses risques et un profil d'investisseur cible. Le tableau ci-dessous résume rapidement les quatre approches avant le détail.

| Méthode | Ticket d'entrée | Avantages clés | Inconvénients et risques |

|---|---|---|---|

| Virement direct en crypto | Prix complet du bien (souvent > 200 000 €) | Propriété 100 % du bien, transaction rapide, pas de bancaire | Volatilité du prix, acceptation rare, cadre juridique français exige passage notaire en euros |

| Crypto en garantie (collatéral) | Apport en BTC ou ETH équivalent au prêt (ratio 1:1 souvent) | Conservation des cryptos, pas de plus-value taxable, accès facilité aux non-résidents | Risque d'appel de marge, liquidation forcée en cas de krach, taux annuels élevés (7-10 %) |

| Achat via NFT (acte tokenisé) | Prix complet du bien adossé à une LLC | Transfert d'acte en une transaction, traçabilité blockchain | Reconnaissance juridique encore limitée en France, valorisation NFT complexe, marché émergent |

| Tokenisation fractionnée | À partir de quelques dizaines d'euros | Diversification, revenus locatifs automatisés, liquidité via marché secondaire | Plateforme à choisir avec soin, cadre fiscal français à clarifier selon le wrapper |

Découvrez l'immobilier tokenisé sans plus attendre

Explorez les opportunités d'investissement immobilier avec crypto sur Binaryx, à partir de quelques dizaines d'euros et sans contraintes bancaires classiques.

Voir les propriétés disponiblesPourquoi acheter un bien immobilier avec du Bitcoin ou de l'Ethereum ?

Les cas d'usage des cryptomonnaies s'étendent rapidement au-delà du trading. Ils atteignent désormais le domaine de la pierre. De plus en plus d'entreprises acceptent les paiements en crypto, et certaines proposent même des remboursements hypothécaires en stablecoins. Acheter une maison avec du Bitcoin n'est pas encore la norme, mais la trajectoire est claire.

Voici les raisons qui poussent à franchir le pas :

- Diversifier ses gains crypto. Pour ceux qui ont accumulé un patrimoine significatif en actifs numériques, l'immobilier offre un actif tangible et relativement stable. La diversification limite la corrélation avec un marché crypto volatil.

- Accélérer le processus d'achat. Le parcours bancaire classique reste long : approbations, scoring de crédit, délais de plusieurs semaines. Les cryptomonnaies offrent une alternative plus rapide, sans validation bancaire.

- Faciliter les transactions internationales. Les cryptos circulent sans frontières et permettent d'acquérir des biens à Bali, Dubai ou au Montenegro, là où les transferts bancaires coincent.

- Sortir d'un système bancaire contraignant. Ou simplement, ne plus avoir affaire aux banques. C'est une raison parfaitement légitime.

Méthode 1 : acheter un bien par transfert direct en cryptomonnaies

Acheter un bien par transfert direct est la méthode la plus simple sur le papier. Deux personnes peuvent conclure un accord privé pour vendre un logement contre des cryptos via un transfert wallet à wallet, à condition que ce soit légal dans la juridiction concernée. Les deux parties conviennent des conditions et choisissent la cryptomonnaie utilisée. Formaliser l'accord par écrit reste essentiel. Consulter un avocat familier avec le droit immobilier et les cryptos garantit la conformité locale.

La méthode a ses défis. Si vous travaillez avec un agent immobilier, le scénario peut ne pas marcher : la plupart ne sont pas équipés pour recevoir leurs honoraires en crypto. La volatilité reste un facteur clé. Mieux vaut estimer la valeur du bien en euros, même si le paiement final s'effectue en Bitcoin. Le cours peut bouger de plusieurs dizaines de pourcents entre l'estimation et la signature.

Spécificité française : le passage par notaire reste obligatoire. Toute vente immobilière en France requiert l'intervention d'un notaire, qui ne reçoit pas de crypto sur son compte CARPA. La conversion crypto vers euros s'effectue en amont, via une plateforme agréée par l'AMF avec statut CASP (ex-PSAN). Coinbase, Kraken, Bitpanda et Coinhouse figurent parmi les acteurs courants pour cet off-ramp. Les fonds en euros arrivent ensuite sur le compte du notaire, dans le respect des règles anti-blanchiment (déclaration TRACFIN au-delà des seuils). Le traitement fiscal dépend de votre situation. Consulter un fiscaliste avant l'opération reste recommandé.

Méthode 2 : acheter de l'immobilier en utilisant la crypto comme garantie

Les prêts adossés à des cryptomonnaies fonctionnent comme une hypothèque classique. Vous fournissez une garantie au prêteur, qui vous accorde un prêt. L'aspect clé n'est pas votre historique de crédit, mais votre capacité d'emprunt (la valeur de vos avoirs en cryptos). Après évaluation, le prêteur fixe les conditions : montant maximal et taux d'intérêt annuel.

Deux avantages majeurs : vous conservez vos cryptos au lieu de les vendre, et vous évitez de déclencher l'imposition sur la plus-value. Les prêts crypto simplifient aussi l'accès à l'immobilier dans certains pays comme les États-Unis, où les prêteurs n'exigent ni score de crédit ni numéro de sécurité sociale local. Approche séduisante pour un investisseur confiant dans l'appréciation à long terme du Bitcoin ou de l'Ethereum.

Les risques restent cependant significatifs. Si le marché plonge, la valeur de votre garantie chute mécaniquement. Le prêteur peut exiger un complément de collatéral, comparable à un appel de marge. Dans le pire scénario, en cas de krach prolongé, le prêteur peut liquider votre position à une fraction de sa valeur. Privilégiez idéalement Bitcoin et stablecoins comme actifs de garantie.

Étude de cas : acheter une maison avec Bitcoin en garantie sur Milo

Sur la plateforme Milo, un des premiers prêteurs crypto-collatéralisés, un acheteur a acquis une maison à 420 000 $ via un prêt adossé en Bitcoin. Avec un ratio de garantie de 1:1 et un Bitcoin à 60 000 $ au moment du prêt, l'emprunteur a dû gager 7 BTC pour couvrir le montant emprunté. Il a souscrit un prêt sur 15 ans à un taux d'intérêt annuel de 8,95 %. La mensualité ressort à 4 247 $. Sur 15 ans, le remboursement total atteint 764 539 $. C'est proche des conditions d'un prêt traditionnel américain.

Méthode 3 : acheter un bien immobilier avec un NFT

Les tokens non fongibles (NFT) sont surtout connus pour les œuvres d'art numérique. Pourtant, les contrats intelligents NFT ouvrent des perspectives intéressantes pour les transactions immobilières. Un NFT peut représenter la vente d'un bien et faire office de titre de propriété, en encodant cette propriété dans une blockchain. Le transfert d'acte et le paiement s'effectuent en une seule transaction numérique.

Le processus nécessite des étapes supplémentaires. Le NFT est généralement adossé à une LLC qui détient juridiquement le bien physique. Cette structure permet en théorie d'emprunter contre le NFT. Mais l'évaluation d'un NFT immobilier comme collatéral pose ses propres défis. Les transactions immobilières adossées aux NFT restent émergentes et marginales.

Comprendre les modèles de détention crypto-immobilier

Apprenez comment SPV, NFT et tokens fractionnés s'articulent pour structurer un investissement immobilier sécurisé.

Explorer les structuresÉtude de cas : achat d'une maison via une enchère NFT sur Propy

Prenons l'une des ventes NFT sur Propy, plateforme spécialisée dans les transactions immobilières blockchain. Le 12 mars 2022, un bien en Floride a été vendu via une enchère NFT pour 210 ETH, soit environ 654 000 $ à l'époque. Le NFT représentait l'acte de propriété, lié à une LLC propriétaire du bien physique. Les enchères se sont faites en Ethereum. L'offre la plus haute, à 210 ETH, l'a emporté pour le vendeur. Le contrat intelligent a ensuite déclenché le transfert de propriété de manière automatique.

Méthode 4 : acquérir une propriété fractionnée via une plateforme de tokenisation immobilière

La tokenisation fractionnée est la méthode la plus aboutie pour acquérir une part de bien et investir dans la pierre numérique. Trois acteurs clés interviennent :

- Investisseurs. Ils financent les projets contre des parts tokenisées.

- Plateformes de tokenisation. Elles apportent l'infrastructure technologique.

- Opérateurs immobiliers. Ils exploitent les biens et génèrent les rendements.

Ce modèle démocratise l'accès à la pierre avec un capital modeste.

Le processus commence par l'évaluation du bien. Une société à usage spécial (SPV), généralement une LLC, est créée pour porter le titre de propriété. La plateforme émet ensuite des tokens représentant des parts de cette SPV. Par exemple, une villa locative à Bali de 195 000 $ peut être divisée en 3 900 tokens à 50 $. Les revenus locatifs sont versés automatiquement via des contrats intelligents. Les tokens peuvent aussi être échangés sur un marché secondaire, apportant une liquidité absente de l'immobilier classique.

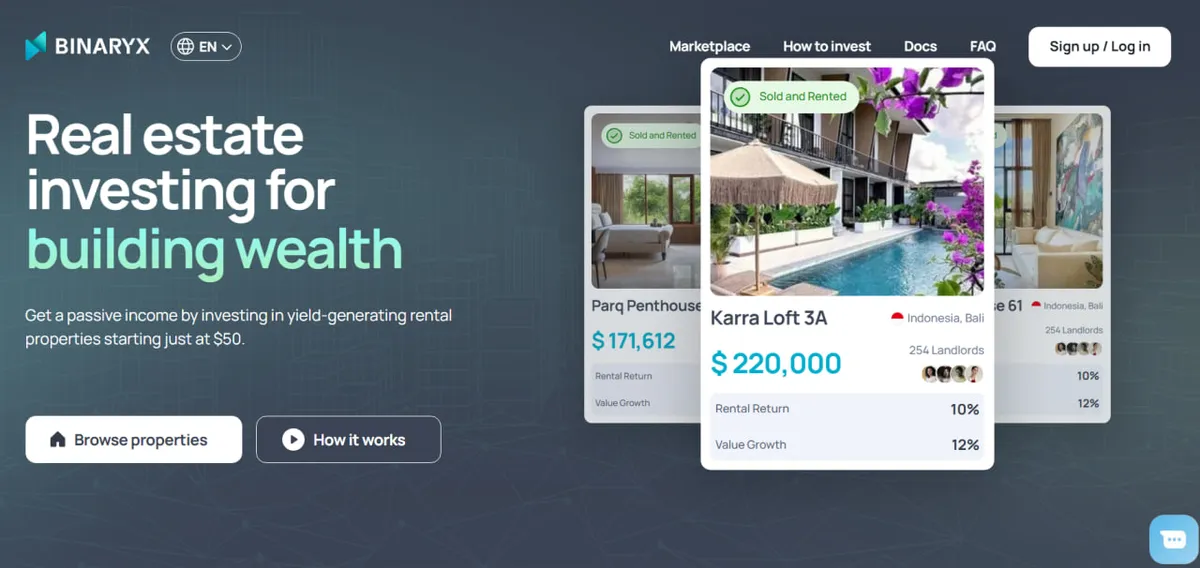

Étude de cas : construire un portefeuille immobilier sur la plateforme Binaryx

Utilisons la plateforme Binaryx pour cette étude. Vous y explorez des opportunités à Bali et au Montenegro, en locatif comme en construction. Construisons un portefeuille immobilier de 100 000 $. Nous allouons 25 000 $ à chacune des quatre options :

- Villa locative à Bali n°1. APR de 16,3 %.

- Villa locative à Bali n°2. APR de 10,5 %.

- Construction à Bali. ROI initial de 17 %, puis APR locatif de 15 % après livraison.

- Construction au Montenegro. ROI initial de 19,24 %, puis APR locatif de 8 % après livraison.

- Total de la première année : 4 070 $ + 2 625 $ + 4 250 $ + 4 810 $ = 15 755 $

- Total de la deuxième année : 4 070 $ + 2 625 $ + 4 392,50 $ + 2 384,80 $ = 13 472,30 $

Quelle méthode pour un investisseur français ?

Le choix dépend de votre situation, de votre patrimoine crypto et de votre horizon. Pour un investisseur basé en France :

- Capital crypto important et volonté de propriété directe. Le transfert direct convient, en anticipant le passage par notaire en euros.

- Souhait de conserver vos cryptos sans déclencher de plus-value. Le prêt collatéralisé reste intéressant, malgré le risque d'appel de marge.

- Capital modeste, recherche de revenus passifs et diversification. La tokenisation fractionnée est la voie la plus accessible. Vérifiez le cadre juridique de la plateforme.

- Cadre fiscal à anticiper. Le PFU à 30 % s'applique à la cession d'actifs numériques (article 150 VH bis CGI). Pour les revenus de tokens immobiliers, la nature fiscale dépend du wrapper. Faites valider votre dossier par un fiscaliste.

Questions fréquentes sur l'achat d'immobilier en crypto

Peut-on acheter un bien immobilier en France directement avec du Bitcoin ?

En pratique, non. Toute vente immobilière en France passe par un notaire, qui exige un règlement en euros sur son compte CARPA. La crypto doit donc être convertie en amont via une plateforme agréée par l'AMF avec statut CASP (Coinbase, Kraken, Bitpanda, Coinhouse). Une fois les fonds en euros, le notaire procède normalement. Le cadre anti-blanchiment et la déclaration TRACFIN s'appliquent au-delà des seuils.

Quelles plateformes permettent d'utiliser la crypto comme garantie pour un prêt immobilier ?

Les principaux acteurs sont internationaux : Milo, Ledn, Nexo ou Salt Lending. Ils acceptent généralement Bitcoin et Ethereum comme collatéral. Les taux annuels oscillent souvent entre 7 % et 10 %. La France compte peu de prêteurs natifs sur ce segment. Vérifiez les conditions de marge et le ratio LTV avant de signer.

Quelle fiscalité s'applique en France à la cession de crypto pour acheter un bien immobilier ?

Pour un particulier, la cession d'actifs numériques relève du PFU à 30 % (article 150 VH bis du CGI). Une option pour le barème progressif de l'IR existe. Les plus-values se déclarent via le formulaire 2086. La nature fiscale des revenus issus de tokens immobiliers dépend de la structure juridique de la plateforme. Un fiscaliste reste indispensable.

Quels sont les risques d'un prêt adossé à des cryptomonnaies ?

Le risque principal est l'appel de marge. Si le Bitcoin ou l'Ethereum chute fortement, le prêteur peut exiger un apport de collatéral complémentaire. Sans réaction rapide, vos cryptos peuvent être liquidées de force, parfois à une fraction de leur valeur. Une stratégie prudente consiste à maintenir un LTV bas (50 % ou moins) pour absorber la volatilité.

La tokenisation immobilière est-elle légale en France ?

La tokenisation d'actifs réels (RWA) entre dans le périmètre de la régulation MiCA, applicable dans l'UE depuis 2024. Les plateformes desservant les utilisateurs français doivent obtenir un agrément CASP auprès de l'AMF. L'investisseur doit vérifier le statut réglementaire de la plateforme et la nature juridique des parts acquises.

Quels avantages la tokenisation offre-t-elle par rapport aux SCPI françaises ?

Les SCPI françaises restent une référence pour l'immobilier indirect, avec un encours important. La tokenisation propose des tickets d'entrée plus faibles, à partir de quelques dizaines d'euros, et une exposition à des biens internationaux. Les SCPI offrent en revanche un cadre fiscal et réglementaire éprouvé. Les deux approches se complètent dans une allocation patrimoniale.

Conclusion : crypto et immobilier, une convergence en marche

L'intersection des cryptomonnaies et de l'immobilier ouvre de nouvelles opportunités pour les investisseurs et les acheteurs. Cet article a passé en revue quatre méthodes : transfert direct, prêt adossé en collatéral, NFT et propriété fractionnée via tokenisation.

Le transfert direct offre une voie simple, mais exige une vigilance juridique forte, surtout en France où le passage par notaire reste obligatoire. Utiliser la crypto en garantie permet de conserver vos actifs tout en accédant à la propriété, au prix d'un risque de volatilité. Les transactions immobilières adossées aux NFT promettent un transfert d'acte rapide, mais leur reconnaissance juridique reste limitée. La tokenisation fractionnée, enfin, démocratise l'accès à l'immobilier et propose des options d'investissement modulables, à partir de quelques dizaines d'euros.

Commencez votre investissement immobilier crypto

Inscrivez-vous en quelques minutes sur Binaryx et accédez à des opportunités immobilières tokenisées à Bali, au Montenegro et au-delà.

Créer mon compte