Crowdfunding immobilier : private equity simplifié en 2026

À retenir

- Le crowdfunding immobilier abaisse drastiquement le ticket d'entrée et donne accès à des opérations de private equity historiquement réservées aux institutionnels ou aux investisseurs très fortunés.

- Quatre structures coexistent (syndications, fonds, coentreprises, REITs cotés) avec des profils de liquidité, de risque et de contrôle très différents.

- Les frais peuvent absorber 1 à 3 % par an du capital investi, sans compter le portage (carried interest), souvent autour de 20 % au-dessus d'un hurdle.

- En France, le crowdfunding immobilier est encadré par l'AMF via le statut PSFP (depuis le Règlement européen 2020/1503) et la Loi PACTE de 2019 a structuré l'écosystème.

- La tokenisation rend les parts négociables sur un marché secondaire, ce qui répond au principal reproche fait au private equity classique : l'illiquidité.

Le crowdfunding immobilier a ouvert au grand public un univers longtemps verrouillé : celui du capital-investissement immobilier (REPE). Promesses de rendements élevés, diversification, ticket d'entrée modeste : difficile de ne pas s'y intéresser. La complexité des montages, les exigences en capital et l'illiquidité historique avaient pourtant tenu la plupart des épargnants à l'écart. Cet article explique comment fonctionne le private equity immobilier France et international, ce que le crowdfunding y change concrètement, et comment évaluer sereinement une opération avant d'engager votre argent.

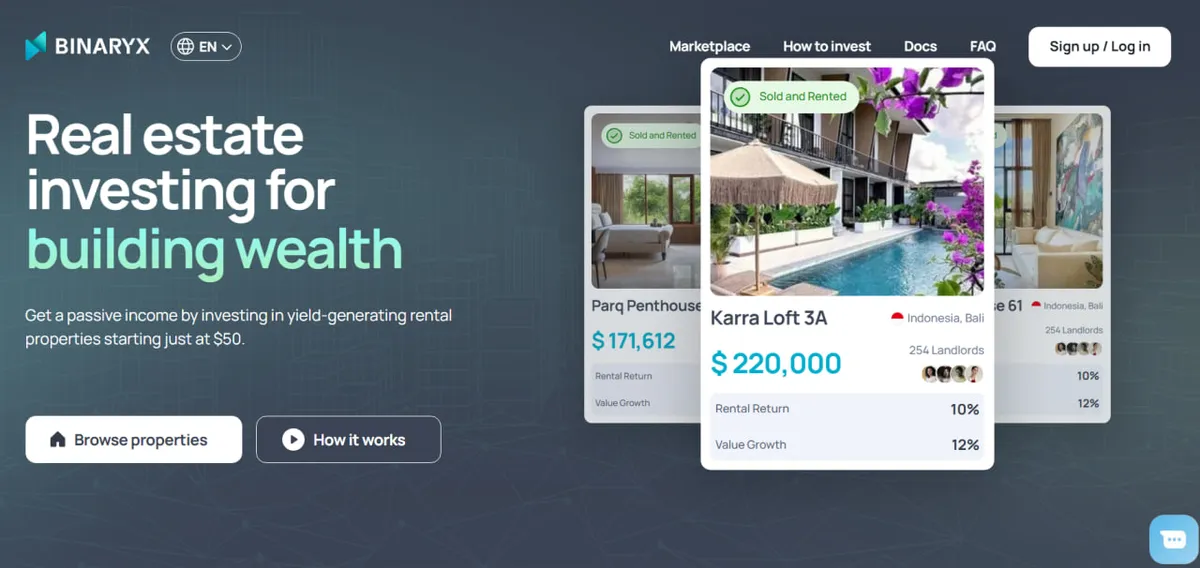

Découvrez les opportunités tokenisées disponibles

Parcourez les biens proposés sur Binaryx et voyez à quoi ressemble une part fractionnée d'immobilier accessible dès quelques centaines d'euros.

Voir les opportunitésComprendre le capital-investissement immobilier

Qu'est-ce que le capital-investissement immobilier ?

Le capital-investissement immobilier (REPE, pour real estate private equity) désigne l'investissement dans des projets immobiliers conséquents via des partenariats privés ou des fonds dédiés. Plutôt que d'acheter un bien seul, vous mutualisez votre capital avec d'autres investisseurs pour viser des opérations plus ambitieuses : immeubles de bureaux, résidences collectives, centres commerciaux, logistique. Des professionnels (les sponsors) prennent en charge la sélection, l'acquisition et la gestion. Vous restez passif.

Avantages des investissements en capital-investissement immobilier

- Rendements potentiellement supérieurs : les opérations REPE visent souvent un rendement cible supérieur à l'immobilier en direct.

- Diversification : votre capital est exposé à plusieurs biens, plusieurs zones, parfois plusieurs typologies.

- Gestion professionnelle : la chaîne complète (acquisition, montage, exploitation, revente) est déléguée à des équipes spécialisées.

- Avantages fiscaux : amortissement comptable, report d'imposition, et selon la structure juridique, des régimes spécifiques peuvent s'appliquer (toujours valider avec un fiscaliste).

Comment fonctionne le capital-investissement immobilier ?

Le fonctionnement reste lisible. Les sponsors identifient un actif, l'évaluent, puis lèvent les capitaux nécessaires auprès d'investisseurs comme vous. Une fois le tour de table bouclé, ils acquièrent le bien et en assurent l'exploitation. En tant qu'investisseur, vous êtes commanditaire (LP, limited partner) : vous percevez votre quote-part des distributions sans intervenir dans la gestion. Le sponsor (commandité, ou GP) facture des frais et touche un intéressement (carried interest) si la performance dépasse certains seuils.

Pourquoi le capital-investissement immobilier semble-t-il complexe ?

L'illiquidité est le premier frein : votre capital peut rester immobilisé plusieurs années, sans porte de sortie aussi simple qu'avec des actions cotées ou des REITs publics. Ensuite, la qualité du sponsor pèse énormément. Faire ses recherches en amont (track record, conflits d'intérêts, transparence sur les frais) est essentiel. Enfin, les opérations comportent plusieurs couches techniques : structure de capital (capital stack), niveau d'endettement, calendriers de distribution, frais multiples qui peuvent éroder le rendement final.

Les structures d'investissement en capital-investissement immobilier expliquées

Vous pouvez participer au capital-investissement immobilier par plusieurs voies, selon votre appétence au contrôle, votre capital disponible et votre horizon. Les quatre structures les plus courantes (syndications, fonds, coentreprises, REITs publics) ont chacune un profil distinct. Le tableau ci-dessous résume les arbitrages clés.

| Structure | Ticket d'entrée | Liquidité | Contrôle | Risque concentré |

|---|---|---|---|---|

| Syndication | Élevé (souvent plusieurs dizaines de milliers d'euros, plus bas en crowdfunding) | Faible | Choix de l'opération | Oui (un seul actif) |

| Fonds | Élevé hors crowdfunding | Faible | Aucun sur les actifs | Réparti |

| Coentreprise (JV) | Très élevé | Très faible | Fort pour le co-investisseur | Oui |

| REIT coté | Quelques euros | Élevée (bourse) | Aucun | Réparti, mais volatil |

Syndications : une opération, un bien

Les syndications sont la forme classique du REPE. Un groupe d'investisseurs mutualise son capital pour acquérir un seul actif (immeuble d'appartements, plateau de bureaux). Un sponsor pilote l'opération de bout en bout, et les investisseurs restent passifs.

- Avantages : vous savez exactement dans quel bien vous investissez, et vous pouvez sélectionner selon vos préférences (emplacement, typologie).

- Inconvénients : tout repose sur un actif unique. Si quelque chose tourne mal (vacance, défaillance d'un locataire, retournement local), votre investissement est directement exposé. La sortie anticipée reste compliquée.

Les syndications conviennent aux investisseurs qui veulent choisir leur opération précisément et acceptent la concentration du risque sur un bien.

Fonds : répartir les risques

Les fonds vont plus loin que les syndications en mutualisant les capitaux pour acquérir plusieurs biens. Le gestionnaire collecte l'épargne, l'alloue selon une stratégie définie, et offre par construction une diversification au sein du véhicule.

- Avantages : exposition à plusieurs biens et plusieurs typologies, décisions déléguées à des professionnels, diversification intégrée.

- Inconvénients : pas de choix sur les actifs spécifiques, frais de gestion et carried interest qui pèsent sur la performance nette, illiquidité comparable à celle des syndications.

Les fonds s'adressent aux investisseurs qui privilégient la diversification et n'ont pas l'envie ni le temps de sélectionner chaque bien.

Coentreprises : s'associer

Les coentreprises (JV) sont des partenariats entre un sponsor et un investisseur unique de taille significative (institutionnel ou particulier très fortuné). Ce dernier apporte l'essentiel du capital et obtient un droit de regard renforcé sur la gestion.

- Avantages : contrôle et supervision accrus pour l'investisseur principal, accès à des opérations plus grandes grâce à la taille du capital engagé.

- Inconvénients : ticket d'entrée très élevé, partage des profits avec moins de parties (donc dilution potentielle de la part nette), frais souvent renforcés.

Les JV sont taillées pour les particuliers très fortunés et les institutionnels qui veulent peser dans des opérations complexes.

REITs publics vs fonds immobiliers privés : la question de la liquidité

Les fonds de placement immobilier cotés (REITs publics) se comportent comme des actions : achetables et revendables en quelques clics sur les places boursières. Ils investissent dans l'immobilier mais subissent la volatilité des marchés. Les fonds immobiliers privés mutualisent aussi les capitaux mais ne sont pas cotés, ce qui les rend nettement moins liquides.

- Avantages des REITs publics : liquidité élevée (vente possible en bourse), ticket d'entrée minimal, diversification interne au REIT.

- Inconvénients des REITs publics : valorisation alignée sur les marchés actions, donc volatilité parfois déconnectée du sous-jacent immobilier.

- Avantages des fonds immobiliers privés : valorisation plus stable, performance directement liée à l'immobilier, potentiel de rendement net supérieur.

- Inconvénients des fonds immobiliers privés : liquidité limitée, frais souvent élevés, horizon d'investissement long.

Si la liquidité prime, les REITs publics sont la voie la plus simple. Si vous acceptez d'immobiliser votre capital pour viser un rendement potentiellement supérieur, les fonds privés offrent une exposition plus pure.

Choisir la bonne structure

- Pour la diversification et un risque réduit : privilégiez les fonds ou les REITs. Ils répartissent votre exposition et atténuent l'impact d'une opération ratée.

- Pour plus de contrôle : orientez-vous vers les syndications ou les JV, surtout si vous voulez peser sur des opérations spécifiques et viser un rendement plus élevé.

- Pour la liquidité : les REITs publics restent imbattables, idéaux si vous pouvez avoir besoin de récupérer votre capital rapidement.

Et côté France : le cadre AMF, la Loi PACTE et les plateformes locales

Le crowdfunding immobilier en France ne s'est pas développé en zone grise. Il est aujourd'hui encadré par l'AMF (Autorité des marchés financiers) via le statut PSFP (prestataire de services de financement participatif), aligné sur le Règlement européen 2020/1503 pleinement applicable depuis 2023. La Loi PACTE de 2019 avait amorcé cette structuration en clarifiant le statut des actifs numériques et la fiscalité associée.

Côté plateformes, l'écosystème français s'est densifié. ClubFunding, Anaxago, Homunity figurent parmi les acteurs historiques, principalement positionnés sur les financements de promoteurs (dette obligataire à court terme). Le marché propose aussi des véhicules plus longs : SCPI grand public, OPCI, et plus récemment des offres tokenisées. Ces dernières rapprochent le crowdfunding du private equity classique tout en y ajoutant une vraie liquidité secondaire.

Côté fiscalité, les règles dépendent du véhicule : revenus fonciers, BIC en cas de LMNP, plus-value mobilière, PFU 30 % sur certains rendements financiers. Aucune règle uniforme : selon que vous détenez des obligations, des parts de SCPI, des actions de foncières ou des tokens représentatifs d'un sous-jacent immobilier, le traitement diffère. Avant tout engagement significatif, consulter un fiscaliste reste le plus prudent.

Guide d'action rapide pour les investissements en capital-investissement

1. Définissez vos objectifs

Avant de vous lancer dans le capital-investissement immobilier, posez votre cadre. Des objectifs clairs vous aideront à filtrer les opportunités et à dire non sans hésitation à celles qui ne collent pas. Trois questions à vous poser :

- Tolérance au risque : quel niveau de perte êtes-vous prêt à absorber ? Les opérations REPE vont du quasi-obligataire (résidentiel core, sponsor solide) au plus spéculatif (développement, value-add).

- Rendements cibles : cherchez-vous du flux régulier, de la plus-value à la sortie, ou un mix des deux ? Cela oriente la sélection des opérations.

- Horizon temporel : combien de temps votre capital peut-il rester immobilisé ? Le private equity classique tourne souvent autour de 5 à 10 ans. Si votre horizon est plus court, privilégiez les REITs cotés ou les véhicules tokenisés avec marché secondaire.

2. Trouvez un sponsor ou une plateforme

Un sponsor ou une plateforme fiable est la colonne vertébrale de toute opération réussie. Faites vos vérifications avant d'engager le moindre euro. Voici ce qui compte :

- Bilan : depuis combien d'années opèrent-ils ? Combien d'opérations bouclées avec quel taux de réussite ? Combien d'opérations en perte ?

- Expérience sectorielle : assurez-vous que le sponsor a un historique solide sur la typologie qui vous intéresse (résidentiel collectif, bureaux, commerce, logistique).

- Transparence : un bon partenaire publie clairement les frais, les risques, le calendrier, les hypothèses du business plan. Méfiez-vous de ceux qui esquivent les questions précises.

Calculez votre rendement potentiel

Comparez le rendement net visé d'une part tokenisée Binaryx à votre placement actuel et voyez ce qu'apporte concrètement le crowdfunding immobilier.

Simuler un investissement3. Évaluez les opérations

Sponsor validé, il reste à examiner chaque opération individuellement. Quelques angles d'analyse vous aideront à juger si une opération s'aligne sur vos objectifs.

- Emplacement : en immobilier, c'est le facteur déterminant. Vérifiez la dynamique du marché local, la qualité des infrastructures, la demande locative ou commerciale.

- Tendances de marché : le projet est-il cohérent avec le cycle actuel ? Les loyers progressent-ils ? La démographie et l'emploi suivent-ils ?

- Structure de capital : examinez le financement. Un fort endettement amplifie les rendements en cas de succès mais accentue les pertes en cas de retournement.

4. Comprenez les frais

Les opérations REPE comportent plusieurs strates de frais qui peuvent réduire significativement la performance nette. Il est important de savoir précisément ce que vous payez :

- Frais de gestion : ils rémunèrent l'exploitation par le sponsor, généralement 1 à 2 % du capital investi par an.

- Intéressement (carried interest, ou promote) : le sponsor touche une part des profits (souvent 20 %) au-delà d'un seuil de performance (hurdle).

- Autres frais : restez attentif aux frais d'acquisition, de refinancement et de cession qui s'ajoutent au coût total.

5. Réalisez votre investissement

Opération validée et engagement décidé, la dernière étape consiste à signer les contrats juridiques nécessaires :

- Contrat de souscription : il formalise le montant investi et vos obligations juridiques.

- Contrat de société en commandite (LPA, limited partnership agreement) : il définit les termes du partenariat, la distribution des profits et vos droits en tant que commanditaire.

En suivant ces étapes, vous êtes prêt à investir de façon éclairée et structurée dans le capital-investissement immobilier. Après signature, votre capital est immobilisé et vous recevez les rapports de gestion réguliers. Gardez en tête qu'il s'agit d'engagements longs : la patience est partie intégrante du rendement final.

Pièges courants dans l'investissement immobilier en capital-investissement

- Manque de diversification : concentrer votre capital sur un seul bien, un seul marché ou une seule typologie augmente significativement votre exposition. Diversifier sur plusieurs biens et zones reste la meilleure défense.

- Intérêts désalignés avec le sponsor : si la rémunération du sponsor repose surtout sur les frais, il peut être tenté de prioriser son propre revenu. Vérifiez qu'il a investi son propre argent dans l'opération (skin in the game) et que sa rémunération dépend vraiment de la performance.

- Surendettement : la dette amplifie les rendements en cas de succès, mais aggrave les pertes en cas de retournement. Un actif très endetté peut avoir du mal à honorer ses échéances ou à refinancer.

- Illiquidité : votre capital peut rester bloqué plusieurs années. Si vous risquez d'en avoir besoin avant la fin du projet, vous aurez du mal à céder votre part au prix souhaité.

- Mauvais timing de marché : même un excellent bien dans un marché porteur peut sous-performer si l'entrée se fait au mauvais moment du cycle. Comprendre la phase actuelle (hausse, plateau, baisse) reste essentiel.

- Verification préalable insuffisante : sauter la due diligence sur le bien, le marché ou les hypothèses financières prépare des mauvaises surprises. Faites votre travail, ou assurez-vous que le sponsor a fait le sien.

- Structures de frais complexes : certaines opérations empilent gestion, acquisition, cession et carried interest. Modélisez la performance nette de tous frais avant d'investir.

- Incertitude sur la stratégie de sortie : sans plan de sortie clair, vous pouvez rester bloqué avec un actif plus longtemps que prévu. Le risque s'accentue en cas de baisse du marché au moment où vous voudriez sortir.

Crowdfunding immobilier : la solution tout-en-un pour le capital-investissement

Historiquement, le capital-investissement immobilier était l'apanage des investisseurs institutionnels et des particuliers très fortunés. Les exigences en capital, la complexité des montages et la nécessité de relations personnelles avec les sponsors verrouillaient l'accès. Le crowdfunding a fait sauter ces verrous. Les plateformes en ligne permettent désormais d'évaluer les opportunités, de lire les analyses détaillées et d'engager des montants raisonnables sans dépendre d'un réseau privilégié. Avec le financement participatif, vous n'avez plus besoin d'appartenir à la catégorie des UHNW pour participer.

Le processus est conçu pour rester simple et transparent. Détaillons les étapes en prenant la plateforme Binaryx comme exemple concret.

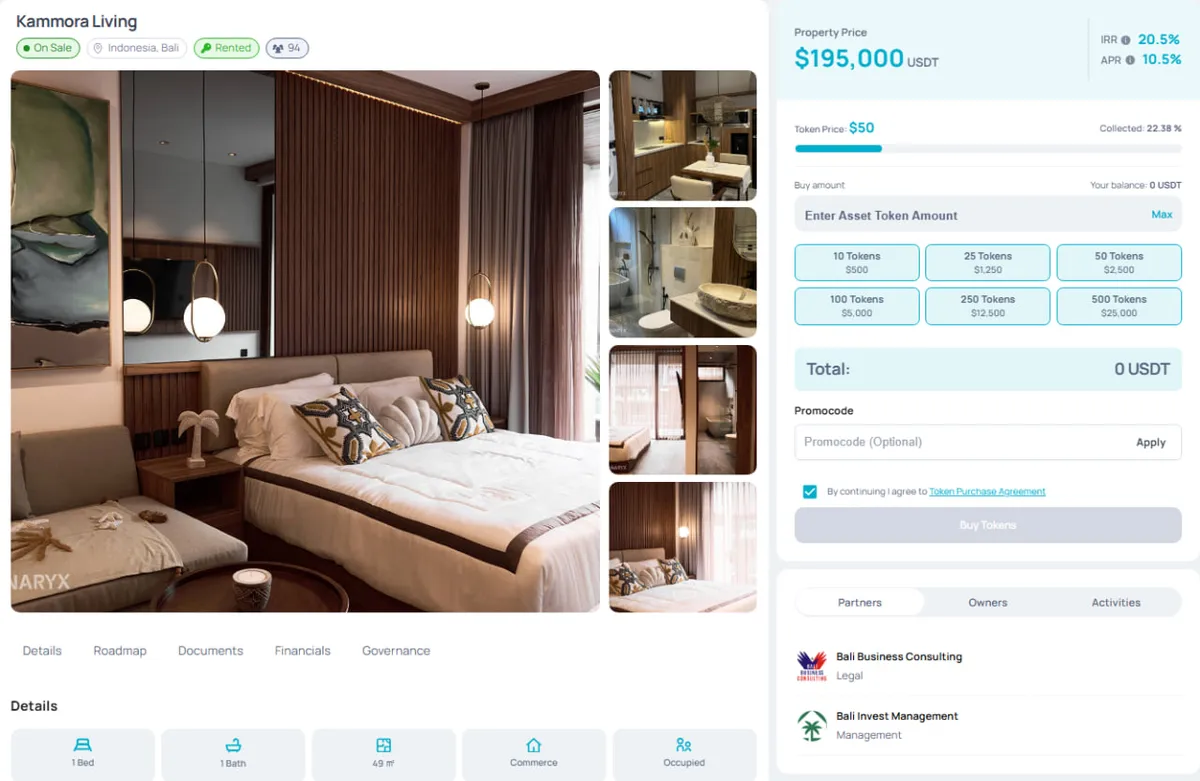

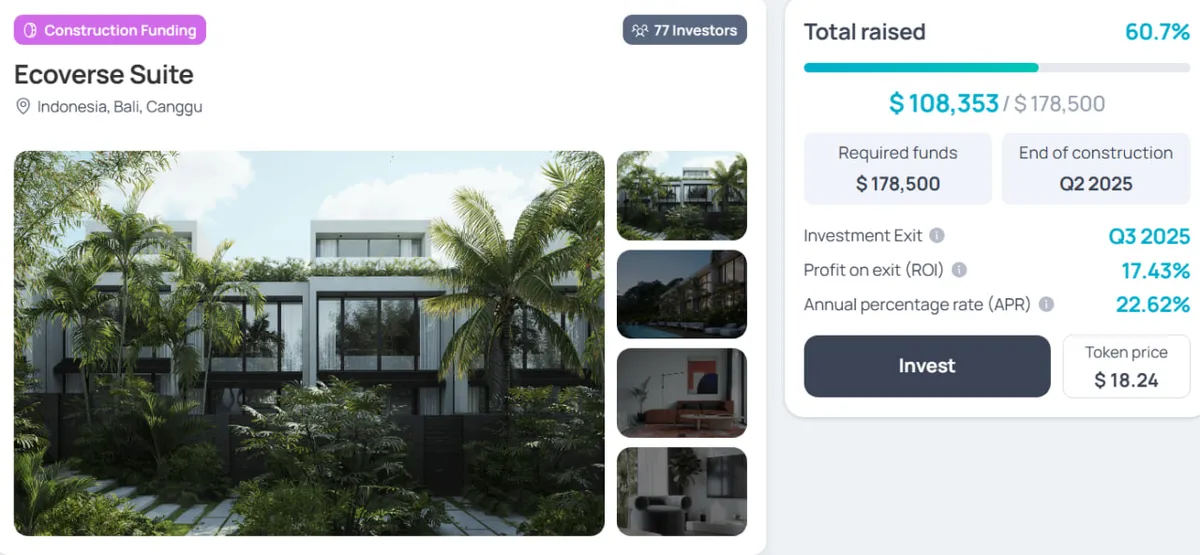

- Binaryx identifie et évalue un bien pour son potentiel d'investissement.

- Le bien est ensuite structuré juridiquement dans une entité dédiée, souvent une LLC, qui émet des parts fractionnées représentant la propriété. Chez Binaryx, ces parts sont émises sous forme tokenisée sur la blockchain Polygon.

- Ces parts sont proposées aux investisseurs via la plateforme. Vous achetez la quantité de votre choix, en obtenant une propriété proportionnelle des revenus locatifs et de l'appréciation du bien.

- La gestion professionnelle prend en charge le quotidien (relations locataires, entretien) pendant que les revenus locatifs sont distribués aux investisseurs au prorata de leur part.

- Si vous souhaitez sortir avant terme, vous pouvez céder vos parts sur le marché secondaire, sans attendre la revente complète du bien.

Découvrez comment cela fonctionne sur Binaryx :

Questions fréquentes sur le crowdfunding immobilier

Quelle différence entre crowdfunding immobilier et private equity immobilier classique ?

Le private equity immobilier classique impose des tickets d'entrée élevés (souvent plusieurs dizaines voire centaines de milliers d'euros), une accréditation et une relation directe avec le sponsor. Le crowdfunding ouvre les mêmes opérations à des investisseurs particuliers avec un ticket réduit, une sélection en ligne et un parcours digital. Le sous-jacent et la structure juridique (LLC, SPV, SCI) sont souvent identiques, mais l'expérience d'accès est radicalement différente.

Le crowdfunding immobilier est-il régulé en France ?

Oui. En France, les plateformes opèrent sous le statut PSFP (prestataire de services de financement participatif) défini par le Règlement européen 2020/1503, agréé par l'AMF. La Loi PACTE de 2019 a posé les bases du cadre actuel, notamment pour les actifs numériques. Chaque plateforme régulée publie son agrément, ses statistiques et les risques associés à chaque opération.

Comment sont imposés les revenus du crowdfunding immobilier en France ?

La fiscalité dépend de la nature du véhicule. Une obligation émise par une plateforme de promoteur produit des intérêts soumis au PFU 30 % (ou au barème sur option). Une SCPI produit des revenus fonciers imposés à votre tranche marginale plus prélèvements sociaux. Une location meublée via LMNP relève des BIC. Pour un investissement tokenisé, la qualification fiscale dépend de la structure juridique sous-jacente. Consultez un fiscaliste avant tout engagement significatif.

Quels sont les principaux risques du capital-investissement immobilier ?

Cinq risques dominent. Illiquidité, avec un capital bloqué plusieurs années. Risque de marché, si la sortie tombe sur un cycle baissier. Risque opérationnel, lié à la qualité du sponsor. Risque de levier, lorsque l'endettement amplifie les pertes. Risque de concentration enfin, sur un seul bien ou un seul marché. Les contre-mesures principales restent la diversification, la sélection rigoureuse du sponsor et l'analyse de la structure de capital.

Quel ticket d'entrée prévoir pour démarrer ?

En crowdfunding immobilier classique français, on peut commencer à partir de quelques centaines d'euros sur certaines plateformes obligataires. Pour des fonds ou syndications plus institutionnels, le ticket démarre souvent à plusieurs milliers d'euros. Les plateformes tokenisées comme Binaryx visent à abaisser ce seuil tout en offrant une vraie liquidité secondaire, qui est l'élément le plus pénalisant des structures classiques.

Comment choisir une plateforme de crowdfunding immobilier ?

Quatre critères dominent. Régulation, avec un statut PSFP ou équivalent et un agrément AMF. Bilan public, en examinant taux de défaut, taux de retard et rendement moyen réalisé. Transparence sur les frais (gestion, intéressement, sortie). Et qualité de la due diligence présentée pour chaque opération. Lire plusieurs analyses indépendantes avant de choisir une plateforme reste prudent.

Conclusion

Le crowdfunding immobilier a ouvert l'accès au capital-investissement à des investisseurs qui en étaient écartés il y a encore peu d'années. Pas besoin d'apporter un capital massif ou de mobiliser un réseau privilégié : les plateformes prennent en charge la sélection, la structuration et l'exploitation. Vous choisissez votre niveau d'engagement, accédez à une gestion professionnelle et voyez les revenus locatifs venir grossir votre portefeuille, sans la charge opérationnelle. Une industrie autrefois fermée s'est transformée en option simple et accessible.

Cela dit, la prudence reste de mise. Vous voudrez définir précisément vos objectifs financiers, modéliser tous les frais et examiner attentivement le bilan d'un sponsor avant d'engager votre argent. Le crowdfunding immobilier ne supprime pas le risque ; il offre simplement une voie d'accès plus moderne et plus liquide vers le capital-investissement immobilier. Pour ceux qui veulent les bénéfices de l'immobilier sans les obstacles habituels, le crowdfunding tokenisé via Binaryx représente aujourd'hui l'une des options les plus abouties.

Commencez votre investissement en quelques minutes

Inscrivez-vous sur Binaryx, parcourez les opérations disponibles et choisissez la première part tokenisée qui correspond à votre profil.

S'inscrire en 2 minutes