Vision BlackRock : 4 étapes pour tokeniser actions et immobilier

À retenir

- 10 000 G$ d'encours sous gestion. BlackRock orchestre la stratégie de tokenisation institutionnelle la plus structurée du marché, avec une feuille de route en quatre étapes claires.

- 4 étapes successives. Stablecoins (2014-2023), obligations d'État (2023+), expansion vers immobilier et crédit privé, puis adoption massive de toutes les classes d'actifs.

- 19,4 G$ d'ici 2033 pour l'immobilier tokenisé. Un TCAC de 21 % selon Custom Market Insights, avec une accessibilité dès 50 $ par jeton sur des plateformes comme Binaryx.

- Le cadre MiCA s'applique en Europe. Les acteurs français de la tokenisation (Société Générale-FORGE, BNP Paribas Securities Services, Caisse des Dépôts) opèrent déjà sous ce nouveau cadre réglementaire européen entré en application en 2024.

La vision de BlackRock pour un avenir tokenisé

En bref

BlackRock, le gestionnaire d'actifs de 10 000 G$, projette que chaque action, obligation et bien immobilier finira par migrer sur la blockchain via une progression en quatre étapes : stablecoins, obligations d'État, expansion de l'univers des actifs, puis adoption massive. L'immobilier tokenisé (étape 4) est déjà déployable : le marché devrait passer de 3,5 G$ en 2024 à 19,4 G$ d'ici 2033 (TCAC de 21 % selon Custom Market Insights), et les investisseurs particuliers peuvent acheter des parts fractionnées de biens locatifs productifs dès 50 $ via des plateformes comme Binaryx.

Découvrez la tokenisation immobilière en pratique

Pendant que BlackRock structure les quatre étapes, Binaryx propose déjà des parts fractionnées de villas locatives à Bali, au Monténégro et en Turquie. Entrée dès 50 $, rendement locatif annualisé indicatif de 8 % à 12 %, propriété on-chain.

Voir les biens tokenisés disponiblesEn janvier 2024, Larry Fink a esquissé l'avenir des marchés financiers pour les prochaines décennies. Après l'approbation de l'ETF Bitcoin, le PDG de BlackRock a livré une formule devenue célèbre : « chaque action et chaque obligation finira par vivre sur un registre numérique partagé ». Venant du dirigeant d'un gestionnaire d'actifs de 10 000 G$, ces mots dépassent la simple opinion. Ils dessinent une feuille de route concrète pour l'évolution de la finance, et la tokenisation devient ainsi le projet central des prochaines décennies pour l'industrie.

Les chiffres derrière la vision

Les ordres de grandeur sont vertigineux. L'immobilier mondial dépasse les 630 000 G$. Le marché obligataire approche les 150 000 G$, dont 68 % d'obligations souveraines. Les marchés boursiers ajoutent encore 111 000 G$. BlackRock voit ces actifs migrer progressivement vers des réseaux blockchain dans les années à venir. Si seulement 10 % de l'immobilier mondial est un jour tokenisé, cela représenterait 63 000 G$ d'actifs numériques, soit environ trois fois la capitalisation actuelle de tout le marché crypto. Ajoutez une fraction des actions et des obligations, et la transformation se chiffre en centaines de milliers de milliards.

Au-delà des classes d'actifs traditionnelles

De nouvelles classes d'actifs émergent en parallèle. Des startups tokenisent désormais des crédits carbone, des revenus futurs d'athlètes, des vins rares ou encore des droits de propriété intellectuelle. Certaines plateformes permettent aux artistes de tokeniser leurs œuvres, tandis que d'autres se concentrent sur la propriété fractionnée d'objets de luxe comme les voitures de collection et les œuvres d'art. Ce ne sont plus de simples projets pilotes. Ce sont les premiers exemples d'un mouvement qui redéfinit la notion même d'actif investissable.

Le rapport RWA 2025 sur la tokenisation détaille ces tendances en profondeur. Pour une vision complémentaire centrée sur la propriété immobilière, consultez notre dossier explicatif sur la rencontre entre l'immobilier et la blockchain. Voyons maintenant comment BlackRock prévoit de mener cette transformation, étape par étape.

Les leaders actuels de la tokenisation

Le basculement institutionnel

Un changement spectaculaire s'est produit dans l'industrie de la tokenisation au cours des douze derniers mois. Les géants bancaires traditionnels passent en première ligne, après avoir été longtemps éclipsés par les acteurs natifs de la crypto. Lancé en mars 2024, le fonds BUIDL de BlackRock a atteint 520 millions de dollars en 40 jours, et ce chiffre n'était que la partie émergée de l'iceberg. Franklin Templeton a suivi avec son fonds Benji, tandis que Janus Henderson et Fidelity avancent activement sur leurs propres projets de tokenisation.

Répartition par classe d'actifs aujourd'hui

Quelles sont les classes d'actifs les plus tokenisées à ce jour ? Les stablecoins, parfois appelés monnaie fiduciaire tokenisée, constituent 97 % de tous les actifs tokenisés et représentent une capitalisation boursière de 203 milliards de dollars. Les obligations du Trésor américain arrivent en deuxième position avec 4 milliards de dollars, suivies par les matières premières tokenisées à 1 milliard de dollars, principalement des jetons adossés à l'or. Le crédit privé pèse 575 millions de dollars en prêts actifs, tandis que l'immobilier et les actions commencent à peine avec respectivement 250 millions et jusqu'à 70 millions de dollars. Ces chiffres évoluent vite, car le secteur progresse et les méthodes de mesure s'affinent en continu. Les données proviennent de notre rapport RWA 2025, qui détaille la méthodologie de ces estimations.

La couche d'infrastructure émergente

Pendant des années, les titans des stablecoins comme Tether ont dominé la tokenisation. Le paysage change pourtant rapidement. Le marché demande des actifs tokenisés plus diversifiés, et c'est là qu'interviennent des entreprises comme Securitize. BlackRock a récemment investi 47 millions de dollars dans Securitize pour bâtir une infrastructure de tokenisation de niveau institutionnel. Dans les segments des stablecoins, de la dette souveraine et du crédit privé, des pionniers de la crypto comme MakerDAO et Ondo Finance, également soutenus par BlackRock, continuent de repousser les limites. Ensemble, ces acteurs posent les fondations de ce que Larry Fink appelle le « registre universel unique ».

Les étapes de la tokenisation mondiale orchestrées par BlackRock

Le chemin vers la tokenisation des actifs mondiaux n'a rien d'aléatoire. Il suit une progression logique que l'on peut observer, cartographier et anticiper. Décomposons ces étapes pour voir où nous en sommes aujourd'hui.

Étape 1 : les fondations du dollar numérique (2014-2023)

Les stablecoins ont résolu un besoin fondamental, celui d'une monnaie numérique fiable. Cela a posé les bases du reste. En commençant par Tether (USDT) puis rejoints par Circle (USDC), ces jetons ont fait le pont entre la finance traditionnelle et la blockchain. Certains acteurs ont perçu très tôt les opportunités et commencé à expérimenter. La plupart des grands acteurs institutionnels observaient cependant depuis la touche. Deux ingrédients fondamentaux manquaient durant cette période : une réglementation claire et la maturité technologique. La DeFi est apparue en 2020 et n'a vraiment pris son envol qu'à la fin de 2022.

Étape 2 : la révolution des obligations d'État (2023-aujourd'hui)

Voici l'étape actuelle, avec BlackRock à la manœuvre et un espace crypto qui s'institutionnalise sous contrôle. Lancé en mars 2024, le fonds BUIDL a fait date comme premier fonds d'investissement tokenisé de niveau institutionnel concentré sur les obligations du Trésor américain. Franklin Templeton, Fidelity et d'autres ont rapidement suivi, portant les obligations du Trésor tokenisées à 4 milliards de dollars. La logique est limpide : une fois que vous disposez d'argent numérique stable, il faut des endroits sûrs pour le placer. Avec la nouvelle administration américaine, les barrières réglementaires commencent à tomber.

Étape 3 : l'expansion de l'univers des actifs

Nous assistons ici aux phases exploratoires. Certaines plateformes tokenisent déjà le crédit privé (575 millions de dollars), les matières premières (1 milliard de dollars) et même l'immobilier (250 millions de dollars). Le secteur bute pourtant encore sur des problèmes fondamentaux : la gestion des flux financiers, la tokenisation de classes d'actifs hétérogènes, le contrôle des droits de propriété. De nouvelles structures émergent à travers les DAO et des plateformes spécialisées comme Securitize et Ondo Finance, toutes deux soutenues par BlackRock. Ces plateformes restent toutefois principalement concentrées sur les stablecoins et les obligations. Les grands acteurs posent les fondations de cette étape tout en laissant le marché expérimenter, en grande partie parce que la demande et la sensibilisation n'ont pas encore pleinement suivi.

Étape 4 : adoption de masse et innovation

C'est l'horizon final que Larry Fink envisage. La tokenisation devient alors la norme plutôt que l'exception. Les actifs traditionnels migrent rapidement vers la blockchain, et des classes d'actifs entièrement nouvelles émergent en parallèle. Vous trouverez certes des pionniers qui tokenisent déjà tout, des collections de vins aux gains futurs d'athlètes, mais ces précurseurs ne doivent pas faire illusion. Le monde institutionnel se concentre encore sur la maîtrise des obligations d'État. Les innovateurs comptent, mais les gros capitaux suivent leur propre calendrier. Pour un examen approfondi du modèle de propriété fractionnée qui ancre cette étape 4, consultez notre guide complet de l'investissement immobilier fractionné.

Et côté France : qui structure la tokenisation européenne ?

La stratégie BlackRock se déploie aux États-Unis sous un cadre réglementaire encore en construction. En Europe, le contexte est différent. Le règlement MiCA (Markets in Crypto-Assets) encadre depuis 2024 les crypto-actifs à l'échelle de l'Union européenne, avec une supervision exercée par l'AMF en France et l'ACPR pour les aspects bancaires.

Plusieurs acteurs français se positionnent déjà sur la tokenisation institutionnelle. Société Générale-FORGE, filiale dédiée du groupe Société Générale, émet des obligations tokenisées depuis 2020. BNP Paribas Securities Services a participé à plusieurs émissions obligataires tokenisées et explore la conservation d'actifs numériques pour ses clients institutionnels. La Caisse des Dépôts et Consignations intervient sur des projets pilotes de tokenisation d'actifs publics. Pour les particuliers, l'écosystème reste plus jeune : Coinhouse propose un accès régulé aux crypto-actifs sous statut PSAN, tandis que Binaryx (cadre LLC Wyoming) reste accessible aux résidents français dès 50 $ sur l'immobilier tokenisé.

Attendons-nous la réglementation ?

Le mythe de la réglementation

La sagesse conventionnelle suggère que la réglementation freine la tokenisation. La réalité brosse pourtant un tableau différent. Prenez les stablecoins. Là où la demande du marché est forte, les cadres réglementaires importent finalement assez peu. Dix ans après l'arrivée de Tether (USDT) sur le marché, les États-Unis ne font que maintenant avancer leur projet bipartisan de loi sur les stablecoins. Pour les obligations d'État, les réglementations actuelles ne sont pas parfaites. Elles fonctionnent néanmoins suffisamment bien pour que des géants comme BlackRock lancent des produits comme BUIDL.

Immobilier : le défi le plus complexe

Sur des actifs plus complexes, les choses deviennent plus intéressantes. Prenons la tokenisation immobilière. Le vrai défi n'est pas seulement la réglementation, c'est aussi de résoudre la propriété fractionnée, les transactions transfrontalières et les droits de garde numérique, puis de convaincre les investisseurs que c'est à la fois sûr et utile. Des initiatives locales prometteuses existent déjà, comme la loi DAO LLC SF0038 du Wyoming votée en 2021, qui a créé des structures particulièrement adaptées à la tokenisation immobilière. Côté européen, le cadre MiCA et les régimes propres aux SCPI et OPCI restent les références institutionnelles établies, sans qu'un équivalent dédié à la tokenisation immobilière retail n'ait encore été instauré.

La demande mène, les règles suivent

Parfois, la demande du marché et la maturation suffisent. Les stablecoins le prouvent. Ils ont explosé jusqu'à 203 milliards de dollars parce que le marché les voulait, et les régulateurs se sont ensuite adaptés. D'autres classes d'actifs pourraient suivre le même chemin. BlackRock n'attend pas une réglementation parfaite. La société construit activement l'infrastructure via des investissements dans des entreprises comme Securitize, pendant que le paysage réglementaire rattrape progressivement son retard.

Qu'est-ce qui nous retient vraiment, alors ? Pas seulement la réglementation, mais la maturité du marché. Nous avons besoin de meilleures solutions d'identité numérique, de processus KYC/AML rationalisés, et surtout d'une demande réelle de la part d'utilisateurs qui comprennent ces produits. Le cadre réglementaire évoluera naturellement à mesure que le marché prouvera ce qui fonctionne. En attendant, les acteurs avisés posent les bases, sachant que les règles suivent l'innovation, et non l'inverse.

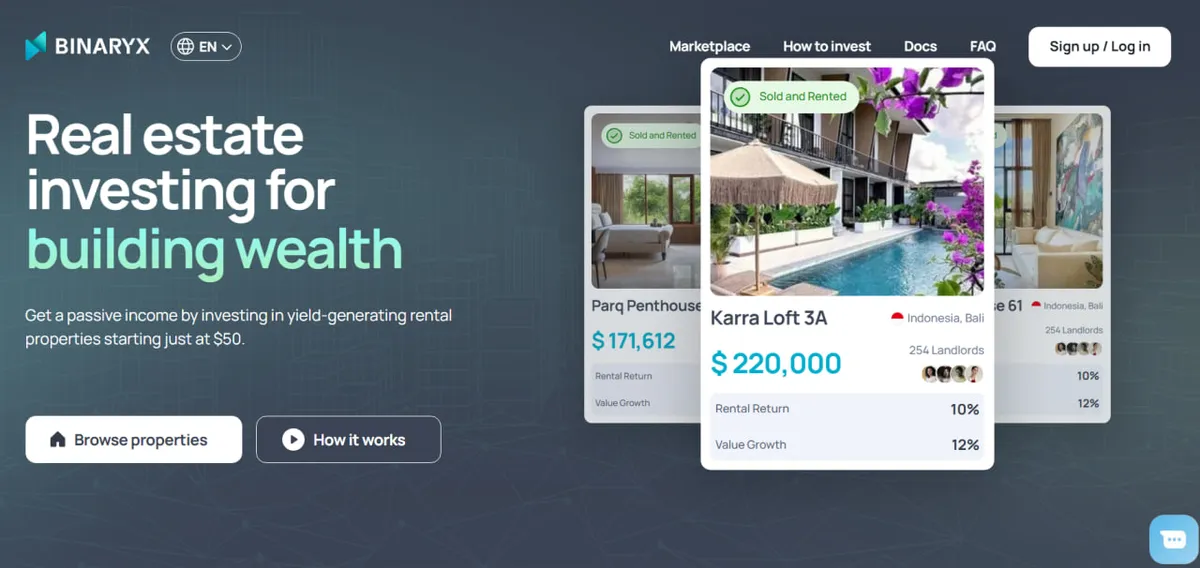

Comprenez la tokenisation immobilière étape par étape

Binaryx tokenise des biens locatifs physiques sous un cadre de LLC DAO du Wyoming. La même transparence on-chain que celle décrite par BlackRock, accessible aux particuliers dès 50 $ minimum.

Explorer les biens disponiblesProjections quantitatives de la tokenisation d'ici 2030

Le réservoir non encore tokenisé

Regardons les chiffres concrets. Les actifs tokenisés totalisent aujourd'hui environ 209 milliards de dollars, dont 203 milliards pour les seuls stablecoins. Pour comprendre où nous allons, il faut surtout regarder les marchés massifs qui restent à tokeniser : 630 000 G$ en immobilier, 150 000 G$ en obligations et 111 000 G$ en actions mondiales.

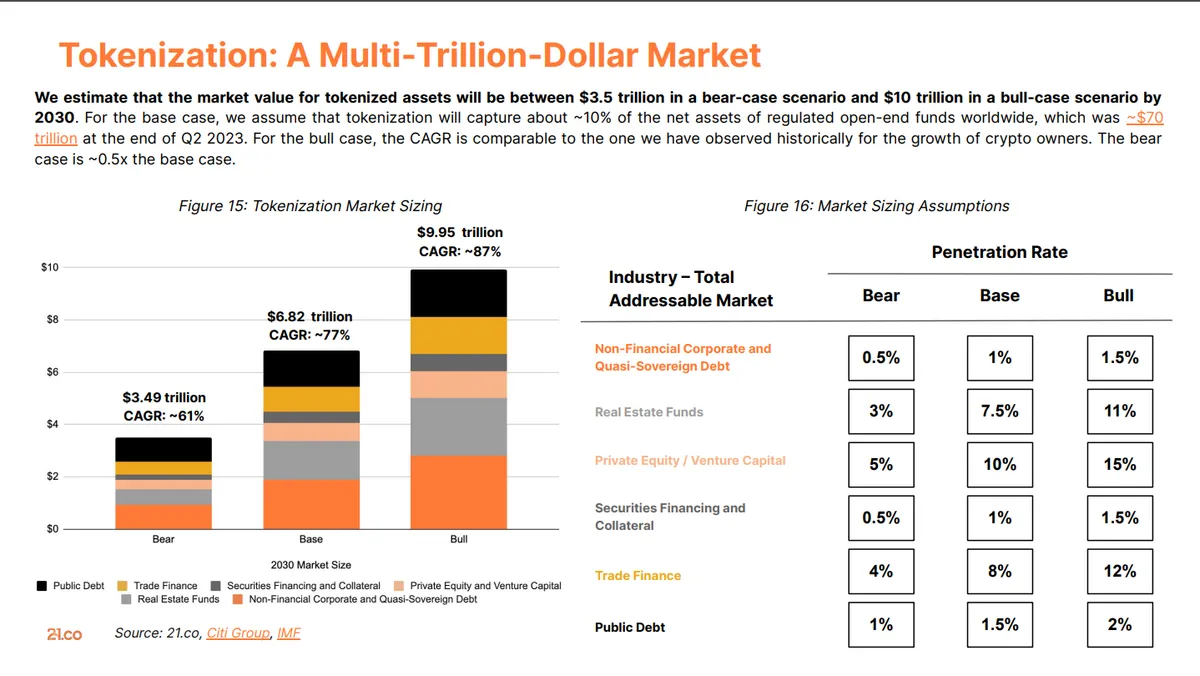

Scénario de base contre scénario haussier d'ici 2030

Les estimations conservatrices placent les actifs tokenisés à 3 500 milliards de dollars d'ici 2030. Les projections optimistes atteignent quant à elles 10 000 milliards de dollars. Cet écart important devient logique lorsque l'on décompose les différents scénarios d'adoption :

Scénario de base (3 500 milliards de dollars) :

- Environ 10 % des actifs de fonds réglementés migrent vers la blockchain.

- Les investisseurs institutionnels adoptent à un rythme régulier et mesuré.

- L'accent reste sur le terrain connu : obligations, matières premières et autres actifs traditionnels.

Scénario haussier (10 000 milliards de dollars) :

- Les banques et les fonds avancent plus vite, motivés par des économies de coûts significatives.

- La tokenisation immobilière s'embrase. Un modeste 1 % ajouterait déjà 6 300 milliards de dollars.

- De nouvelles classes d'actifs émergent et gagnent rapidement l'acceptation du marché.

Ce ne sont pas des chiffres tirés du néant. Ils s'appuient sur les taux de croissance actuels, les mouvements institutionnels comme le fonds BUIDL de BlackRock, et la demande réelle du marché. La vraie question n'est pas de savoir si nous atteindrons ces chiffres, mais quand. Pour un contexte géographique plus approfondi sur les pays qui absorbent cette croissance le plus rapidement, consultez notre analyse des meilleurs pays où investir dans l'immobilier en 2026.

Comment participer à la tokenisation ?

Les stablecoins comme point d'entrée

Votre point d'entrée dans la tokenisation dépend principalement des actifs qui vous intéressent. Si vous utilisez déjà des stablecoins pour vos paiements ou votre trading, vous faites en pratique partie de la révolution de la tokenisation. Si vous cherchez quelque chose de plus structuré, les possibilités se sont récemment multipliées.

Fonds d'obligations d'État

Pour ceux qui s'intéressent aux obligations d'État, des fonds de niveau institutionnel comme Benji de Franklin Templeton ou BUIDL de BlackRock offrent une exposition aux bons du Trésor américain tokenisés. Côté Europe, les obligations souveraines tokenisées restent à un stade plus expérimental, mais Société Générale-FORGE et la Banque européenne d'investissement ont mené plusieurs émissions pilotes sur Ethereum public depuis 2021.

Actions tokenisées et autres instruments

Pour ceux qu'attirent d'autres classes d'actifs, les choix se multiplient. Des entreprises comme Hashnote se concentrent sur les instruments financiers tokenisés. Des plateformes comme Backed Finance proposent des actions tokenisées. La clé reste de mener des recherches approfondies et de comprendre précisément quels droits et protections vos jetons confèrent.

Immobilier tokenisé via Binaryx

La tokenisation immobilière offre une autre voie d'entrée intéressante. Opérant sous la législation du Wyoming de 2021 (W.S. SF0038), Binaryx est l'une des plateformes qui rend cela accessible. Une LLC dédiée du Wyoming est créée pour chaque bien, puis émet des jetons sur la blockchain. Lorsque vous achetez ces jetons, vous devenez copropriétaire de la LLC qui détient le bien, avec vos droits de propriété protégés par la loi de l'État. Pour comparer côte à côte le modèle on-chain et le modèle conventionnel, lisez notre comparatif immobilier tokenisé contre immobilier traditionnel, ou voyez comment cela s'inscrit dans une allocation passive plus large via notre guide de l'immobilier à revenu passif. Le traitement fiscal pour un résident français dépendra de la nature exacte du jeton (titre financier, utility, security) et du flux concerné (loyer, plus-value, dividende). Il est recommandé de consulter un fiscaliste pour confirmer le régime applicable à votre situation.

Approfondissements et références

Vous voulez approfondir ? Consultez ces ressources :

- Guide juridique Binaryx : comment la plateforme assure la protection des investisseurs

- Que faire si Binaryx disparaît : le sort de vos jetons et plan d'action

- Notre rapport RWA 2025 complet pour une analyse détaillée du marché

Questions fréquentes sur la tokenisation BlackRock

Quelle est la vision de BlackRock sur la tokenisation ?

Le PDG de BlackRock, Larry Fink, projette que « chaque action et chaque obligation finira par vivre sur un registre numérique partagé ». La vision se déploie en quatre étapes : étape 1 stablecoins (2014-2023), étape 2 obligations d'État (à partir de 2023, menée par le fonds BUIDL), étape 3 expansion vers l'immobilier, le crédit privé et les matières premières, puis étape 4 adoption massive de toutes les classes d'actifs. BlackRock n'attend pas une réglementation parfaite. La société construit activement l'infrastructure via des investissements dans Securitize, Ondo Finance et d'autres plateformes similaires.

L'immobilier est-il déjà en cours de tokenisation ?

Oui. Le marché de l'immobilier tokenisé devrait passer de 3,5 milliards de dollars en 2024 à 19,4 milliards de dollars d'ici 2033, soit un taux de croissance annuel composé de 21 % selon Custom Market Insights. Des plateformes comme Binaryx tokenisent des villas locatives physiques à Bali, au Monténégro et en Turquie sous une structure de LLC DAO du Wyoming. Les investisseurs achètent des parts fractionnées à partir de 50 $ et reçoivent des revenus locatifs proportionnels on-chain.

En quoi l'immobilier tokenisé diffère-t-il des REIT ou des SCPI ?

Un REIT (équivalent international d'une SCPI cotée) est une société cotée détenant un portefeuille de biens. Vous achetez des parts du fonds, pas les bâtiments. Une SCPI française fonctionne sur un principe proche, avec une part possible dès quelques centaines d'euros. Avec l'immobilier tokenisé, chaque jeton représente une propriété fractionnée dans un bien spécifique et identifiable, détenu par une LLC dédiée. Vous savez exactement quel bien votre argent finance, vous recevez un loyer proportionnel à votre part, et le règlement on-chain réduit le nombre d'intermédiaires dans le flux de revenus.

Les investisseurs particuliers peuvent-ils participer à l'immobilier tokenisé ?

Oui. Contrairement au fonds BUIDL de BlackRock (institutionnel uniquement) ou à de nombreux produits du Trésor tokenisés (accès conditionné à un statut d'investisseur qualifié), les plateformes d'immobilier tokenisé comme Binaryx acceptent les investisseurs particuliers sans exigence d'accréditation. L'entrée commence à 50 $ par jeton, et le rendement locatif est versé mensuellement on-chain. L'étape 4 devient ainsi accessible aux particuliers dès aujourd'hui, en avance sur le déploiement institutionnel plus large pour les actions et les obligations.

Quel est le calendrier d'une tokenisation immobilière complète ?

Réalistement, le milieu de la décennie pour l'échelle institutionnelle (2027-2030). La vision complète en 4 étapes de BlackRock devrait, elle, s'étendre jusque vers 2035. Le goulot d'étranglement n'est pas seulement la réglementation. Il englobe aussi l'infrastructure d'identité numérique, la standardisation KYC/AML et la maturité de la demande. Cela dit, la tokenisation immobilière de niveau particulier est déjà opérationnelle. Les investisseurs n'ont pas besoin d'attendre que la courbe institutionnelle rattrape son retard pour commencer à participer.

Quelles blockchains mènent la tokenisation immobilière ?

Ethereum domine la tokenisation institutionnelle (le fonds BUIDL de BlackRock a été lancé sur Ethereum) grâce à son écosystème mature de smart contracts (contrats intelligents) et au plus grand ensemble de validateurs. Polygon est largement utilisé pour les plateformes immobilières orientées particuliers en raison des frais de transaction faibles. D'autres chaînes progressent, notamment Avalanche, Stellar et Solana pour des cas d'usage spécifiques. La plupart des plateformes abstraient la chaîne sous-jacente afin que les investisseurs interagissent avec un tableau de bord familier plutôt que directement avec la blockchain.

Quel est le cadre réglementaire européen pour la tokenisation ?

Le règlement MiCA (Markets in Crypto-Assets) encadre les crypto-actifs à l'échelle de l'Union européenne depuis 2024. Il couvre les stablecoins, les jetons utilitaires et certaines catégories d'actifs numériques. Les titres financiers tokenisés, eux, relèvent de la directive MiFID II et des régimes nationaux. En France, l'AMF supervise les acteurs sous statut PSAN et l'ACPR contrôle les aspects bancaires. Une opération BlackRock visant le marché européen devra naviguer ces deux cadres, ce qui explique en partie pourquoi la stratégie de tokenisation se déploie d'abord aux États-Unis.

Investissez dans l'immobilier tokenisé dès aujourd'hui

La vision en 4 étapes de BlackRock prendra des années à se concrétiser pour les actions et les obligations. L'étape 4, la tokenisation immobilière, est pourtant déjà déployable. Binaryx tokenise des biens locatifs internationaux à haut rendement sous un cadre de LLC DAO du Wyoming, avec un règlement des loyers on-chain en stablecoins.

Commencez votre exposition à la tokenisation immobilière

Découvrez les biens locatifs tokenisés Binaryx à Bali, au Monténégro et en Turquie. Ouvrez un compte en quelques minutes et démarrez dès 50 $ par jeton.

Ouvrir un compte BinaryxPour aller plus loin :

- Investissement immobilier fractionné : guide complet 2026, analyse approfondie complémentaire de la structure juridique.

- Immobilier à revenu passif : 6 méthodes éprouvées pour commencer en 2026, panorama plus large des stratégies de revenus immobiliers.

- 8 meilleurs pays où investir dans l'immobilier en 2026, classement des marchés internationaux.

- Marché RWA 2026 : la tokenisation en route vers 10 000 G$, perspectives plus larges de la tokenisation des RWA.

Cet article est fourni à des fins éducatives uniquement et ne constitue pas un conseil financier. Les performances passées ne garantissent pas les résultats futurs. Tous les investissements comportent des risques, y compris une perte potentielle du capital.