Syndication immobilière : guide complet pour investir dès 50 $

À retenir

- Définition simple. La syndication immobilière regroupe plusieurs investisseurs autour d'un syndicateur (porteur de projet) qui acquiert, gère et redistribue les revenus d'un actif immobilier.

- Ticket d'entrée variable. Selon la plateforme, vous pouvez démarrer entre 50 $ (plateformes tokenisées) et plus de 25 000 $ (plateformes traditionnelles réservées aux investisseurs accrédités).

- Trois familles de plateformes. Syndication traditionnelle (EquityMultiple, CrowdStreet), crowdfunding immobilier (Fundrise, Arrived) et tokenisation (RealT, Lofty, Binaryx).

- Équivalents français. En France, la SCPI (encadrée par l'AMF), la SCI familiale et l'OPCI couvrent des besoins proches, mais avec une fiscalité et des liquidités différentes.

- Trois études de cas. Sur un budget hypothétique de 25 000 $, nous comparons CrowdStreet (75 % de ROI projeté), Fundrise (55 %) et Binaryx (80,4 %) sur cinq ans.

Il y a huit ans, j'avais investi une somme importante dans un projet ambitieux de cottage locatif à Bali. La livraison était prévue sous dix-huit mois. Au final, le chantier a traîné deux années supplémentaires et mes fonds sont restés bloqués. J'étais sur le point d'abandonner l'investissement immobilier. C'est à ce moment que j'ai découvert la syndication immobilière, en participant à quelques opérations qui se sont révélées des succès marqués. Ce guide complet sur la syndication, ses mécaniques et ses plateformes est né de cette expérience.

Découvrez la syndication tokenisée chez Binaryx

Explorez nos propriétés locatives à Bali et au Monténégro, accessibles dès 500 $. La syndication immobilière sans paperasse ni minimum élevé.

Voir les opportunitésComprendre la syndication immobilière

Qu'est-ce que la syndication immobilière ?

La syndication immobilière est un partenariat structuré entre plusieurs investisseurs et un syndicateur (sponsor) qui acquiert, gère et fait fructifier un actif immobilier. Le syndicateur identifie l'opportunité, monte le dossier juridique, supervise l'achat et pilote l'exploitation. Les investisseurs apportent les fonds. Des intermédiaires (agents, avocats, sociétés de gestion) interviennent souvent pour sécuriser l'opération.

Comment fonctionne la syndication immobilière ?

Le processus de syndication immobilière se décompose en six étapes types :

- Identification de l'opportunité. Le syndicateur repère un actif immobilier prometteur.

- Structuration de l'opération. Il forme un véhicule juridique, rédige les documents et fixe les règles de répartition.

- Levée de capitaux. Les investisseurs souscrivent pour financer l'acquisition.

- Acquisition. Une fois la collecte achevée, le syndicateur achète le bien au nom du véhicule.

- Gestion. La société assure l'exploitation, la location et l'entretien.

- Distribution des rendements. Les bénéfices sont reversés aux investisseurs selon les conditions du contrat.

Types de syndication immobilière

- Syndication en fonds propres (equity). Les investisseurs apportent du capital contre des parts de propriété et touchent les bénéfices au prorata.

- Syndication par la dette. Les investisseurs prêtent les fonds nécessaires à l'acquisition et perçoivent des intérêts.

- Syndication hybride. Mélange des deux, avec un choix possible entre parts ou intérêts.

La majorité des particuliers préfèrent l'equity. Détenir une fraction d'une villa de standing ou d'un appartement en centre-ville reste plus attirant que de jouer le rôle de prêteur. C'est pourquoi la quasi-totalité des plateformes grand public privilégient ce format.

Avantages de la syndication immobilière

Parmi les nombreux atouts du modèle, quatre méritent une mention spéciale. Ils répondent aux frustrations classiques de l'immobilier détenu en direct.

- Diversification du portefeuille. Vous pouvez répartir vos fonds entre plusieurs biens, plusieurs villes, plusieurs pays. Les plateformes modernes acceptent des tickets multiples de 50 $ ou 100 $, ce qui rend la diversification accessible même avec un budget limité.

- Ticket d'entrée abaissé. L'achat en direct exige souvent plusieurs dizaines de milliers d'euros d'apport. La syndication descend à 50 $ sur certaines plateformes tokenisées, et plafonne autour de 30 000 $ sur les opérations institutionnelles.

- Investissement délégué. Une société de gestion s'occupe de tout : acquisition, locataires, encaissement, travaux. Vous touchez votre quote-part nette de frais sans gérer le quotidien.

- Liquidité améliorée. Vendre un bien physique prend en moyenne plusieurs mois. Vendre une part syndiquée prend de quelques jours à quelques minutes sur un marché secondaire spécialisé.

En quoi la syndication diffère-t-elle d'une SIIC ou d'un REIT ?

La syndication immobilière et les REIT (équivalents anglo-saxons des SIIC françaises) diffèrent par leur structure de propriété. Avec un REIT, vous achetez des parts d'une société qui détient un portefeuille de biens et reverse des dividendes. En syndication, vous co-achetez un bien précis via une LP ou une LLC dédiée, et vous touchez une fraction des loyers réels. Le détenteur de REIT possède des parts d'entreprise et reçoit des dividendes ; l'investisseur en syndication détient une fraction de propriété et perçoit une part directe des loyers.

Certains analystes classent les REIT parmi les formes de syndication. Mais ce raccourci brouille la frontière entre véhicule coté et opération privée. Nous préférons les traiter séparément, d'autant que les modes de fiscalité, de liquidité et de gouvernance divergent nettement.

Et côté France, la SCPI joue un rôle proche. La Société Civile de Placement Immobilier collecte l'épargne d'investisseurs pour acheter et gérer un patrimoine locatif, avec un encadrement strict de l'AMF (Autorité des marchés financiers) et un agrément ASPIM. Le marché SCPI français pèse plusieurs dizaines de milliards d'euros sous gestion. Côté fiscalité, les revenus sont imposés comme des revenus fonciers, sauf cas particulier. La SCI (Société Civile Immobilière), plus souple, est souvent utilisée pour structurer un investissement familial ou un projet entre proches. L'OPCI mixe quant à lui immobilier et actifs financiers. Pour un investisseur français, la syndication anglo-saxonne reste accessible via les plateformes internationales, mais le traitement fiscal dépend de la structure choisie et mérite l'avis d'un fiscaliste.

Se lancer dans la syndication immobilière

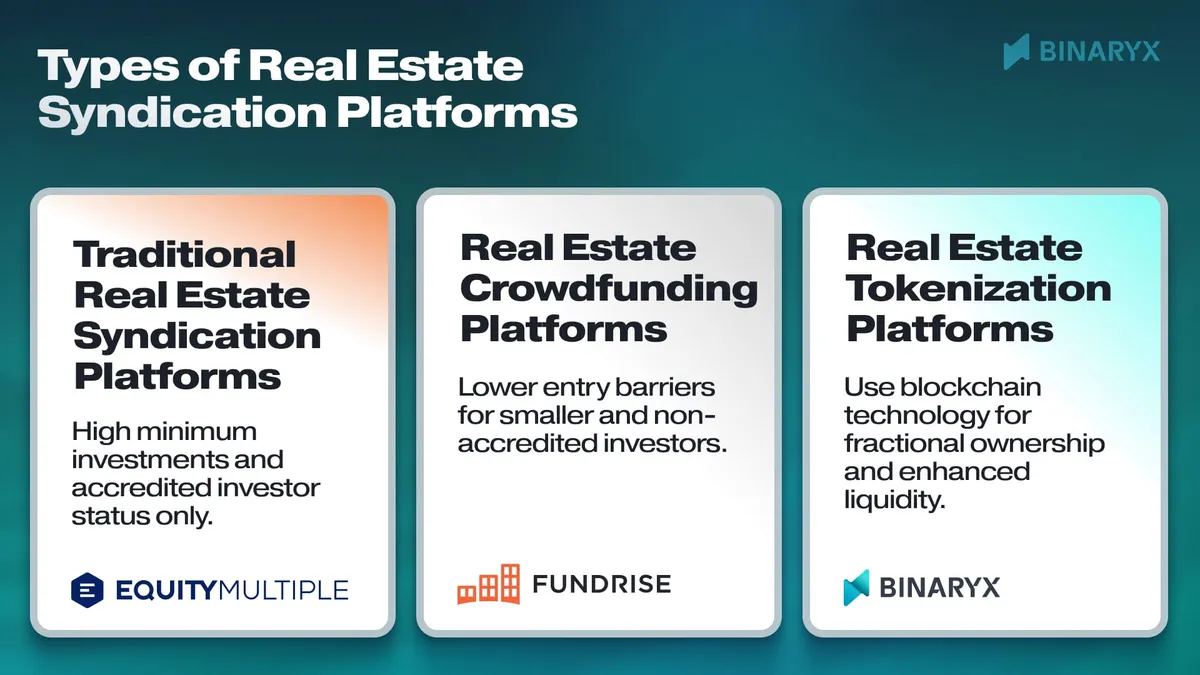

En théorie, rien n'empêche un groupe d'investisseurs de négocier en direct, de créer une structure ad hoc et d'acheter un bien à plusieurs. Dans les faits, monter une opération soi-même demande du temps, des compétences juridiques et un réseau solide. Passer par une plateforme existante simplifie tout le processus. Trois grandes familles se partagent le marché : la syndication traditionnelle, le crowdfunding immobilier et la tokenisation.

| Famille | Ticket minimal | Public | Liquidité | Exemples |

|---|---|---|---|---|

| Syndication traditionnelle | 5 000 $ à 35 000 $ | Investisseurs accrédités | Faible (3 à 10 ans) | EquityMultiple, CrowdStreet, RealtyMogul |

| Crowdfunding immobilier | 10 $ à 1 000 $ | Tous investisseurs | Moyenne | Fundrise, Arrived, GetStake |

| Tokenisation immobilière | 50 $ à 500 $ | Tous investisseurs (KYC) | Élevée (marché secondaire) | RealT, Lofty, Binaryx |

| SCPI (France) | 180 à 1 000 € | Tous investisseurs | Variable selon SCPI | Sociétés agréées AMF |

Plateformes de syndication immobilière traditionnelles

Ces plateformes mettent en relation des investisseurs avec des opérations d'envergure, souvent commerciales ou multifamiliales. Le ticket d'entrée reste élevé et le statut d'investisseur accrédité est généralement requis. Voici les plus connues :

- EquityMultiple. Plateforme américaine réservée aux investisseurs accrédités, avec un minimum de 5 000 $. Les frais oscillent entre 0,5 % et 1,5 %, complétés par des frais de structuration. L'offre couvre des projets court terme, long terme et à haut rendement.

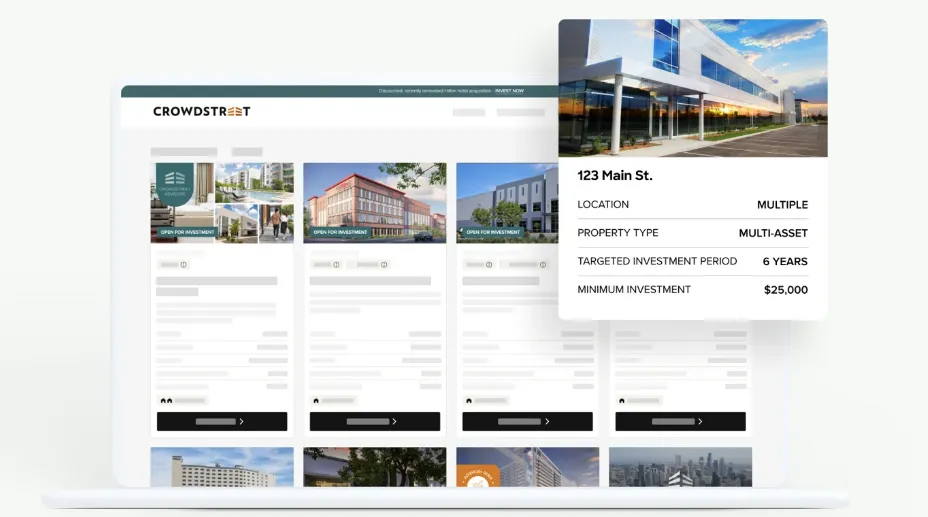

- CrowdStreet. Spécialisée dans l'immobilier commercial américain. Les investisseurs ne paient pas de frais directs, mais les syndicateurs sont facturés à hauteur de 1,5 %. Malgré son nom évoquant le grand public, la plateforme exige l'accréditation et un ticket minimal de 25 000 $.

- RealtyMogul. Propose à la fois des opérations individuelles et des fonds REIT, accessibles selon les cas aux investisseurs accrédités ou non. Les minimums vont de 25 000 $ à 35 000 $. Côté frais : 3 % d'organisation, 1 à 1,25 % de gestion d'actifs et 0,5 % de servicing.

Plateformes de crowdfunding immobilier

Le crowdfunding immobilier représente l'évolution naturelle de la syndication traditionnelle. Les plateformes agrègent les contributions d'un grand nombre de petits investisseurs, y compris non accrédités. Les seuils descendent, l'accès s'élargit. Quelques références :

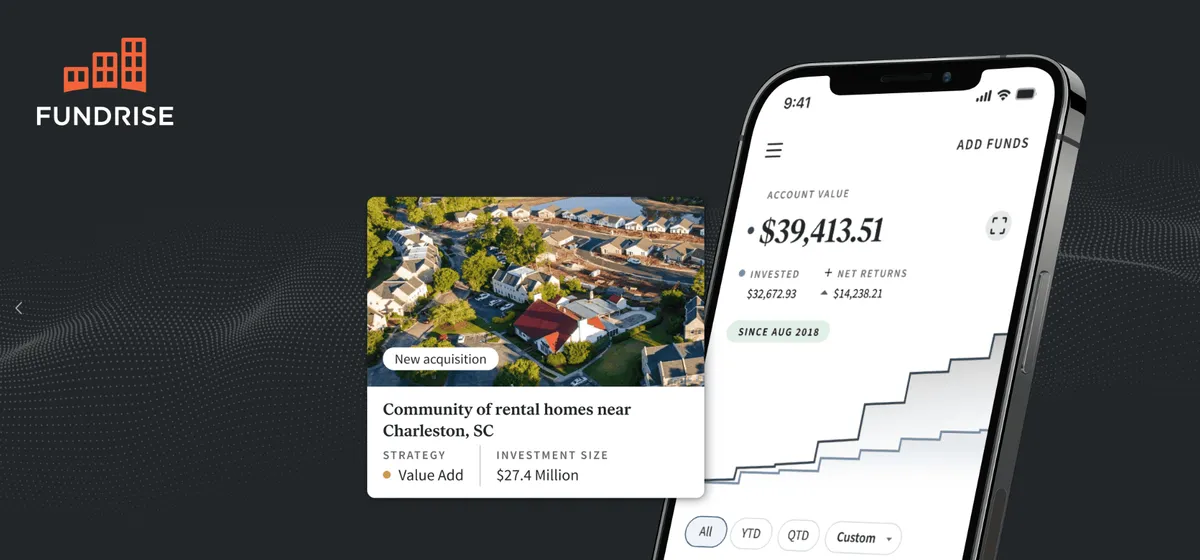

- Fundrise. Pionnier du crowdfunding immobilier rentable. Accès à des actifs immobiliers en dette et en equity aux États-Unis, dès 10 $ sur un compte de courtage et 1 000 $ via un IRA. Frais de conseil de 0,15 %, avec frais additionnels selon les fonds.

- Arrived. Focalisé sur les maisons locatives et de vacances aux États-Unis. Ticket minimum à 100 $ par bien. Pour la location longue durée : 3,5 % de sourcing et 0,15 % d'AUM. Pour les locations saisonnières : 5 % de sourcing, 5 % sur loyers bruts et frais de gestion variables.

- GetStake. Spécialisée sur l'immobilier MENA, principalement Dubaï. Démarrage dès 500 AED (≈136 $). Côté frais : 1,5 % d'acquisition, 0,5 % de gestion annuelle, 0,2 % de KYC/AML initial puis 0,1 % annuel dès la deuxième année. À la sortie : 2,5 % de frais et 7 % de performance sur les bénéfices.

Comparez la syndication tokenisée à la SCPI

Binaryx propose une syndication immobilière 100 % numérique, sur blockchain, sans paperasse. Ticket dès 500 $, liquidité sur marché secondaire.

Calculer mon rendementPlateformes de tokenisation immobilière

Les plateformes de tokenisation représentent une étape supplémentaire. Elles fragmentent les actifs immobiliers en tokens numériques sur blockchain et offrent une copropriété fractionnée. La transparence et la liquidité s'en trouvent renforcées, puisque vous pouvez acheter ou revendre vos parts sur un marché permissionless. Les plateformes les plus avancées :

- RealT. Première plateforme de tokenisation immobilière du marché. Permet d'investir dans des biens locatifs de classe moyenne aux États-Unis dès 50 $, avec récemment des options au Panama. Frais de traitement de 3 % sur les ventes de tokens via la plateforme.

- Lofty. Centrée sur les locations résidentielles aux États-Unis, de la classe moyenne au haut de gamme. Démarrage dès 50 $. Frais de 3 % par transaction sur le marketplace.

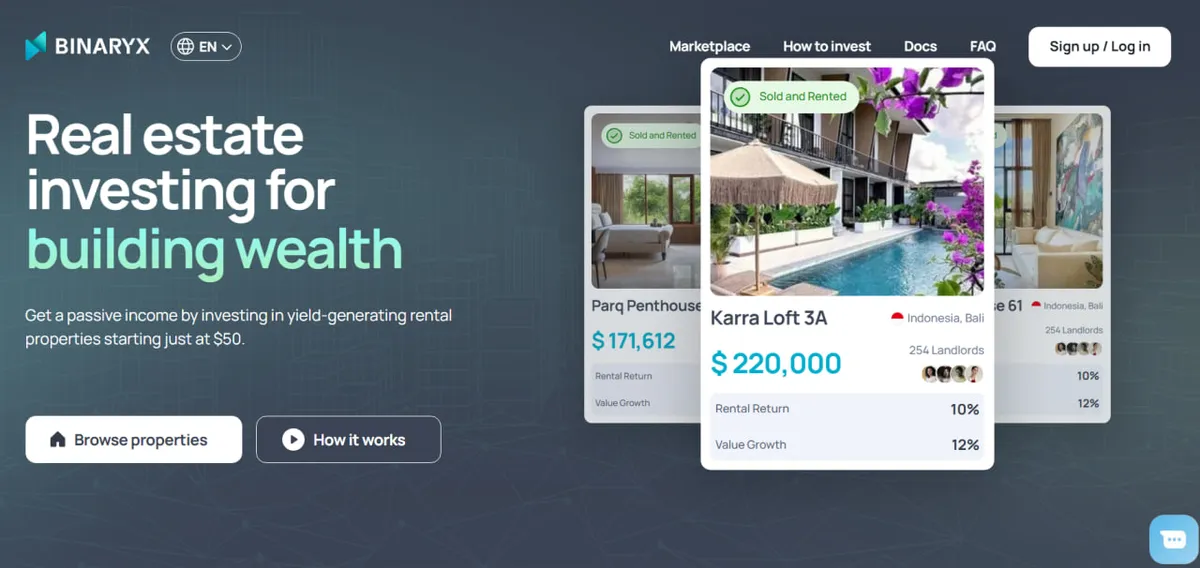

- Binaryx. La plateforme Binaryx propose une large palette d'investissements. Vous pouvez explorer des biens locatifs et des projets en construction à Bali et au Monténégro, avec Dubaï à venir. Ticket d'entrée dès 500 $. Binaryx facture 3 % sur la revente de tokens immobiliers sur le marché secondaire.

Études de cas de syndication immobilière

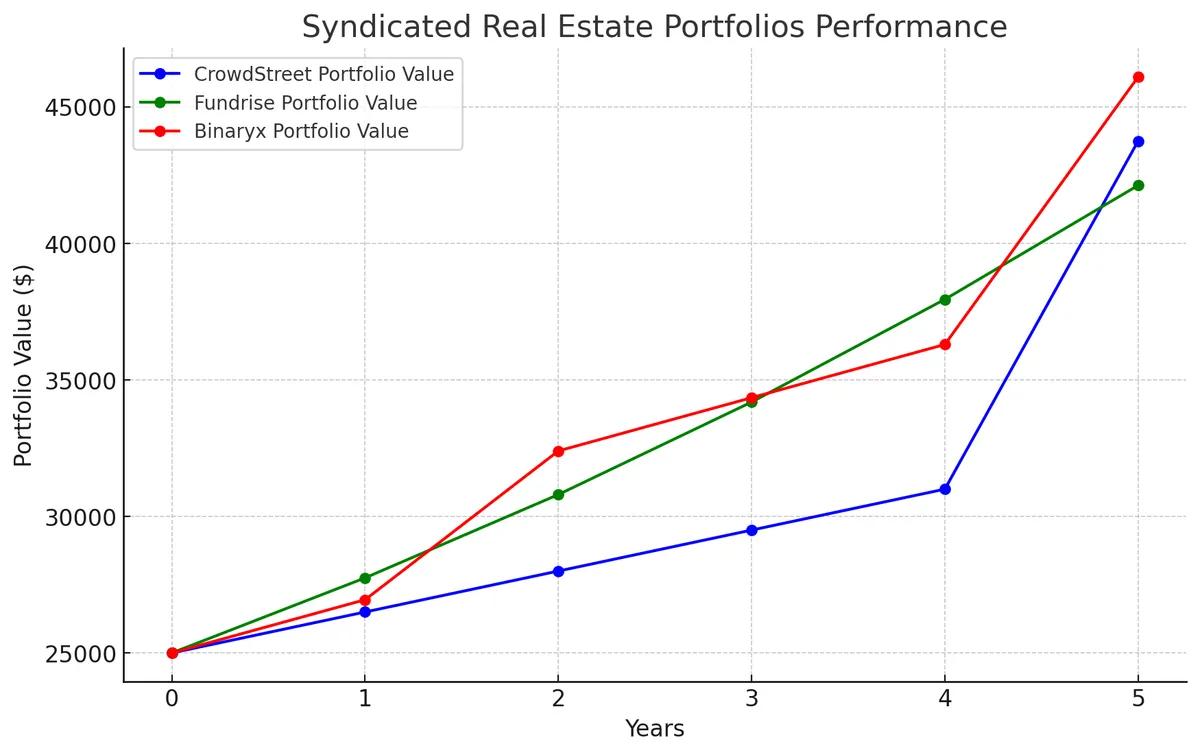

Supposons que vous disposez d'un budget de 25 000 $ pour investir en immobilier et que vous choisissez une plateforme de syndication. Examinons trois scénarios concrets, basés sur les performances projetées de chaque plateforme.

Étude de cas CrowdStreet

- Type d'investissement. Développement d'un bien à usage mixte à Austin, Texas.

- Montant investi. 25 000 $.

- Rendements projetés. 70 à 85 % de ROI global sur 5 ans.

- Scénario. Sur la période, le projet comprend des logements, des commerces et des bureaux. Les distributions de loyers cumulent 7 500 $ (30 % de l'investissement initial). Au terme des cinq ans, la revente apporte 11 250 $ supplémentaires (45 %).

- Rendement total. 18 750 $ (75 %).

- Valeur du portefeuille si non vendu. 43 750 $.

Étude de cas Fundrise

- Type d'investissement. Un portefeuille de cinq unités locatives réparties aux États-Unis.

- Montant investi. 25 000 $ (5 000 $ par bien).

- Rendements projetés. 40 à 60 % de ROI global sur 5 ans.

- Scénario. Sur cinq ans, le portefeuille délivre un rendement annuel moyen de 11 %. Cumul total : 55 % de ROI. Pour chaque tranche de 5 000 $, le rendement atteint 2 750 $.

- Rendement total. 13 750 $ (55 %).

- Valeur du portefeuille si non vendu. 38 750 $.

Étude de cas de la plateforme Binaryx

- Type d'investissement. Un portefeuille de cinq unités locatives (trois à Bali, deux au Monténégro) et trois investissements en construction (deux à Bali, un au Monténégro).

- Montant investi. 25 000 $ (3 000 $ par bien locatif, 5 000 $ par projet en construction).

- Rendements projetés. 70 à 100 % de ROI global sur 5 ans.

- Scénario. Les biens locatifs génèrent un taux annuel moyen de 13 %, soit 1 950 $ par bien sur 5 ans, et 9 750 $ pour les cinq. Côté construction, les deux projets balinais retournent 1 750 $ chacun (35 % de ROI) après deux ans. Le projet monténégrin retourne 1 000 $ (20 %) après un an. Ces actifs sont ensuite convertis en locations à 13 % annuels, générant 1 950 $ par bien sur 3 ans, soit 5 850 $ supplémentaires.

- Rendement total. 21 100 $ (80,4 %).

- Valeur du portefeuille si non vendu. 46 100 $.

Cadre juridique de la syndication immobilière

La régulation juridique peut sembler aride, mais aucun guide sur la syndication ne serait complet sans cette partie. Quatre aspects méritent votre attention : les lois sur les valeurs mobilières, la structure juridique, les contrats et les critères d'éligibilité.

Lois sur les valeurs mobilières

La syndication immobilière, traditionnelle, en crowdfunding ou tokenisée, implique la vente d'instruments financiers et tombe sous le coup des règles sur les valeurs mobilières.

- Syndications traditionnelles. Soumises aux lois locales (Securities Act de 1933 aux États-Unis, AMF en France). Les investisseurs sont souvent tenus d'être accrédités.

- Plateformes de crowdfunding. Opèrent sous des cadres dédiés (statut PSFP en Europe depuis 2023) qui ouvrent l'accès aux non accrédités mais plafonnent les tickets.

- Plateformes de tokenisation. Encore peu encadrées dans plusieurs juridictions, elles relèvent généralement du droit des valeurs mobilières ou bénéficient d'une exemption. Au niveau européen, le règlement MiCA précise depuis 2024 le cadre applicable aux crypto-actifs, dont certains tokens immobiliers.

Structure juridique : responsabilité, fiscalité et efficacité opérationnelle

- Limited Liability Company (LLC). Structure la plus courante pour tous types de syndications. Souplesse de fonctionnement et responsabilité limitée pour les investisseurs et le syndicateur.

- Limited Partnership (LP). Souvent utilisée dans les syndications traditionnelles. Le syndicateur assume une responsabilité illimitée, les investisseurs sont limités à hauteur de leur apport.

- Decentralized Autonomous Organization (DAO). Forme nouvelle, issue du monde crypto. Encore peu réglementée, la DAO est gouvernée par des contrats intelligents pour assurer transparence et gestion décentralisée. Beaucoup de syndications tokenisées combinent une DAO et une LLC.

Contrats et accords

- L'accord d'exploitation. Détaille la structure de gestion, la répartition des bénéfices et les procédures opérationnelles.

- L'accord de souscription au partenariat. Contrat entre la société et l'investisseur, précisant les conditions de l'opération (pour les LP).

- Les contrats intelligents. Sur les plateformes tokenisées, ils exécutent automatiquement les règles convenues, comme la distribution des bénéfices ou le transfert de propriété.

Critères d'éligibilité

- Investisseurs accrédités. Dans les syndications traditionnelles, seuls les profils accrédités peuvent participer. L'accréditation repose sur des seuils de revenus ou de patrimoine.

- Conformité KYC/AML. Toutes les plateformes vérifient l'identité des investisseurs et appliquent les règles anti-blanchiment.

- Restrictions juridictionnelles. Les plateformes ferment l'accès aux résidents de juridictions sanctionnées.

Questions fréquentes sur la syndication immobilière

Qu'est-ce que la syndication immobilière en pratique ?

La syndication immobilière regroupe plusieurs investisseurs autour d'un syndicateur qui acquiert, gère et valorise un actif immobilier au nom du groupe. Vous apportez un capital, le syndicateur orchestre l'opération, et vous recevez votre quote-part de loyers et de plus-values selon les conditions convenues. Le format existe depuis longtemps dans le monde anglo-saxon, et se déploie aujourd'hui sous trois formes : traditionnelle, crowdfunding et tokenisée.

Quelle est la différence entre syndication immobilière et SCPI ?

La SCPI (Société Civile de Placement Immobilier) est l'équivalent français le plus proche d'un REIT non coté. Elle est encadrée par l'AMF, agréée ASPIM, et vous touchez des revenus fonciers réguliers sans choisir vos biens. La syndication, surtout anglo-saxonne, vous fait co-acheter un bien précis via une LLC ou une LP. Vous votez parfois les décisions et vous touchez une part directe des loyers. La SCPI privilégie la mutualisation, la syndication la transparence sur chaque actif.

Quel est le ticket d'entrée minimal pour investir en syndication ?

Tout dépend de la plateforme et de la juridiction. Les plateformes traditionnelles américaines comme CrowdStreet ou RealtyMogul exigent souvent 25 000 $ minimum et le statut d'investisseur accrédité. Les plateformes de crowdfunding comme Fundrise descendent à 10 $. Les plateformes de tokenisation (RealT, Lofty, Binaryx) acceptent des tickets entre 50 $ et 500 $. En France, une SCPI démarre généralement entre 180 et 1 000 € selon la société de gestion.

Quelle fiscalité s'applique à un investisseur français en syndication ?

Le traitement fiscal varie selon plusieurs facteurs. La nature juridique du véhicule (LLC, LP, token), le pays de l'actif, le type de revenu (loyers, intérêts, plus-values), et votre propre statut comptent tous. Pour un investisseur français, certains revenus relèvent du barème des revenus fonciers, d'autres de la flat tax (PFU). Les conventions fiscales bilatérales peuvent aussi entrer en jeu. Avant tout investissement transfrontalier, consultez un fiscaliste pour cadrer votre situation personnelle.

La syndication tokenisée est-elle sécurisée ?

La sécurité repose sur trois piliers. Premièrement, la qualité de l'actif sous-jacent. Deuxièmement, la robustesse juridique du véhicule (souvent une LLC adossée à une DAO). Troisièmement, la fiabilité technique de la plateforme (audits de contrats intelligents, contrôles KYC/AML). Les plateformes sérieuses publient leurs audits, leurs structures juridiques et leurs frais. Comme tout investissement, le risque de perte en capital existe. Le règlement européen MiCA, en vigueur depuis 2024, renforce la transparence sur le segment des crypto-actifs.

Comment se compare la syndication aux autres formes d'investissement immobilier ?

Comparée à l'achat direct, la syndication abaisse le ticket d'entrée, supprime la gestion locative et améliore la liquidité. Comparée à un REIT ou une SCPI, elle offre une exposition à un actif unique et identifiable. Comparée au crowdfunding obligataire, elle peut donner accès à l'equity (et donc à la plus-value). En contrepartie, la syndication implique un suivi plus actif et une lecture attentive des documents juridiques avant souscription.

Commencez votre première opération syndiquée chez Binaryx

Inscrivez-vous en quelques minutes, choisissez votre bien à Bali ou au Monténégro, et investissez dès 500 $ sans paperasse.

Créer mon compteMot de la fin

La syndication immobilière offre aux investisseurs une voie souple et abordable pour diversifier leur patrimoine et participer au marché immobilier avec moins de temps de gestion et de coûts juridiques. L'émergence des plateformes de crowdfunding et de tokenisation a démocratisé ce modèle, et permet désormais à des investisseurs particuliers d'entrer avec un ticket très réduit.

Pour l'investisseur français, le panorama est riche : la SCPI reste la voie classique encadrée par l'AMF, mais le guide syndication immobilière internationale ouvre l'accès à des actifs étrangers diversifiés. Bien choisir sa plateforme, sa structure juridique et son horizon de placement reste la clé. La syndication n'est pas un produit miracle, mais bien comprise, elle permet d'investir syndication immobilière avec des barrières à l'entrée largement abaissées par rapport à l'achat en direct.