Battre l'inflation : l'immobilier, la couverture qui fonctionne

À retenir

- Le dollar a perdu 96,8 % de sa valeur entre 1914 et 2024. Aucune monnaie ne sort indemne sur le long terme, même l'euro voit son pouvoir d'achat s'éroder.

- L'inflation en France a oscillé entre 3 et 5 % sur la période 2022-2024 (INSEE). Le Livret A à 3 % ne couvre pas toujours cette hausse en termes réels.

- L'immobilier offre un double rempart. Valeur tangible qui s'apprécie, plus des loyers indexés via l'IRL (Indice de Référence des Loyers) publié par l'INSEE.

- Spécificité française : les SCPI et SIIC répliquent ce mécanisme. Loyers indexés et patrimoine diversifié, accessibles à partir de plusieurs centaines d'euros.

- La tokenisation ouvre l'immobilier international dès 500 $. Une troisième voie entre achat direct et placement coté, pour battre l'inflation immobilier sans les contraintes d'un bien physique.

L'inflation est devenue le casse-tête de ces dernières années, touchant presque tous les coins du monde. Elle a toujours été un sujet récurrent dans les discussions économiques, mais elle a fait irruption sur le devant de la scène après l'ère COVID-19, lorsque les banques centrales ont injecté des vagues de liquidités pour relancer des économies à l'arrêt. En France, l'INSEE a mesuré une inflation à 5,2 % en 2022, 4,9 % en 2023, puis un reflux progressif en 2024. Alors, comment se protéger contre cette hausse implacable, et pourquoi l'immobilier reste-t-il une couverture qui fonctionne ?

Découvrez la protection inflation immobilier sans les contraintes

Explorez les biens tokenisés Binaryx : un ticket d'entrée à 500 $, des loyers automatisés, une liquidité rare dans la pierre traditionnelle.

Voir les opportunitésLe déclin inexorable de la valeur de votre monnaie

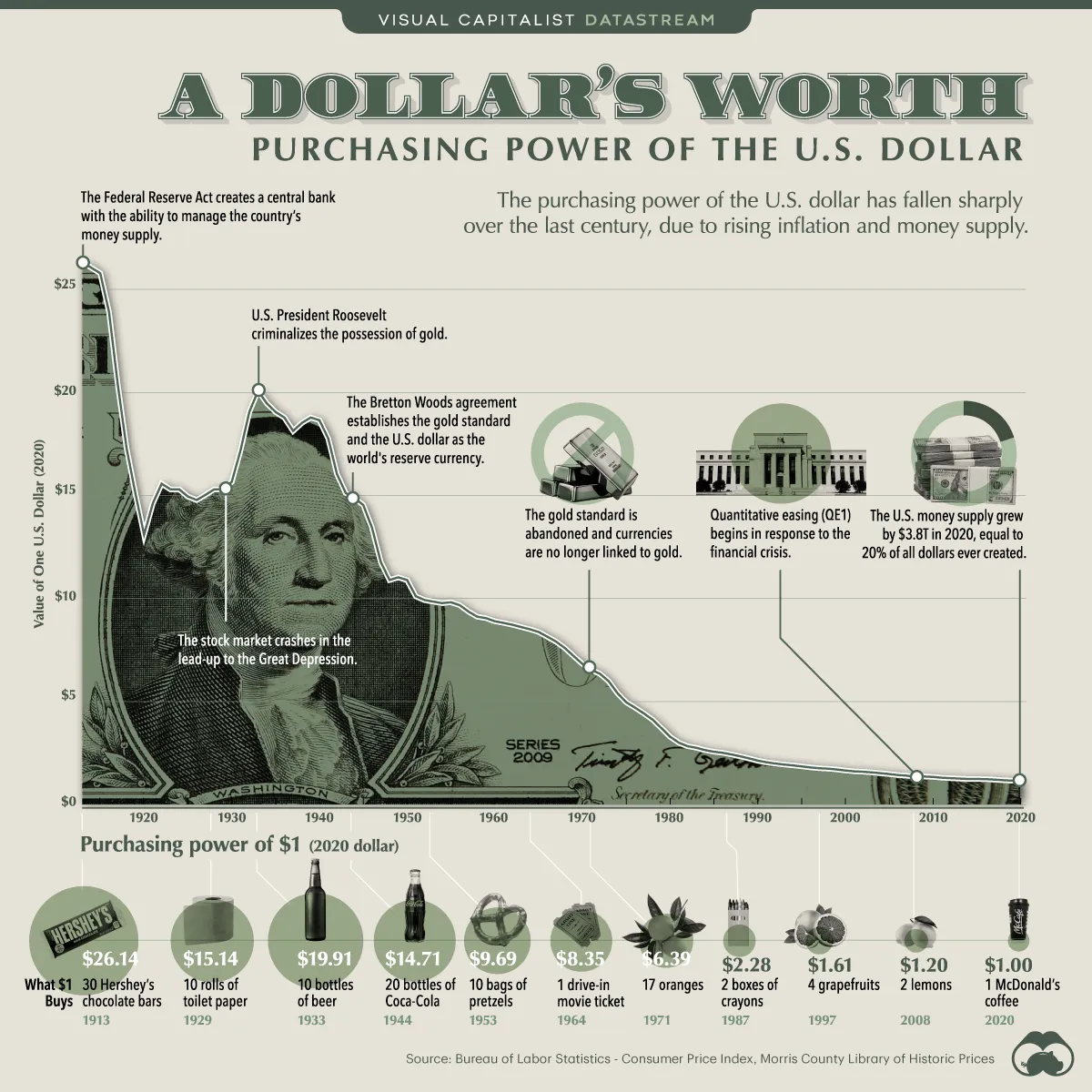

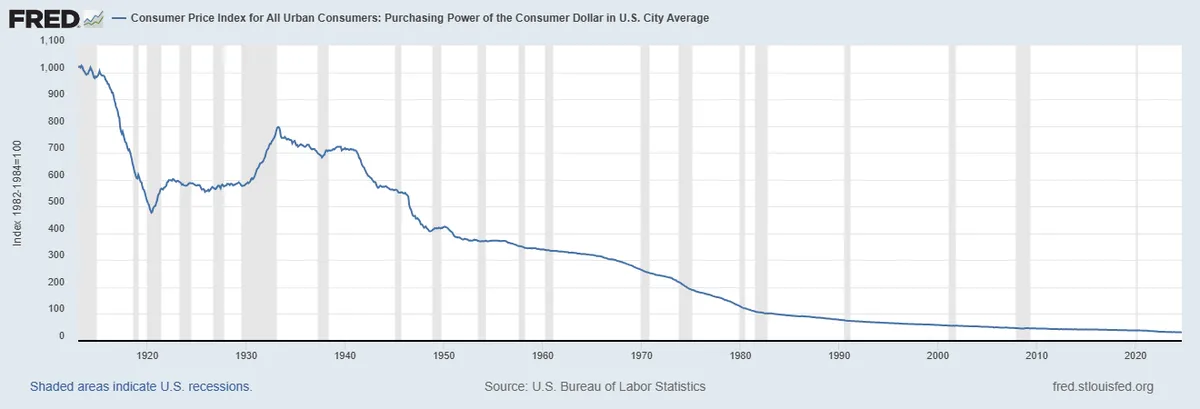

Tout le monde connaît l'inflation et ses causes : un sujet qui n'épargne personne, surtout ceux qui ont un peu d'argent à protéger. Passons donc les bases et visualisons l'ampleur de l'impact. Prenons le dollar américain, salué comme la monnaie la plus forte du monde. Vous avez probablement vu des graphiques montrant le déclin de son pouvoir d'achat au cours du siècle dernier. Celui-ci montre qu'un dollar de l'époque vaudrait aujourd'hui près de vingt-cinq dollars pour obtenir la même valeur.

Si l'on examine des données plus concrètes et que l'on calcule des pourcentages précis, le constat est encore plus frappant. De 1914 à 2024, le dollar a perdu la somme stupéfiante de 96,8 % de sa valeur.

Si le dollar, réputé stable, a subi un tel choc, imaginez ce qui est arrivé aux autres monnaies, moins résilientes. L'euro lui-même n'échappe pas à la règle : depuis sa mise en circulation en 2002, son pouvoir d'achat a reculé de manière continue, et la flambée 2022-2024 a accentué le phénomène. Plus important encore, pensez à ce qui nous attend dans la prochaine décennie. Sans stratégies adéquates, la dévaluation monétaire n'est pas seulement un problème historique : c'est aussi un problème futur.

Spécificité française, le Livret A à l'épreuve de l'inflation. Le placement préféré des épargnants français, plafonné à 22 950 €, a vu son taux passer de 0,5 % à 3 % sur 2022-2023. Pourtant, face à une inflation moyenne de 5,2 % en 2022, son rendement réel est resté négatif. C'est précisément ce décalage qui pousse de plus en plus d'épargnants à chercher une vraie protection inflation immobilier, capable de générer du rendement au-dessus de la hausse des prix.

Les couvertures classiques contre l'inflation : or, obligations, Bitcoin, actions et immobilier

L'or

La valeur refuge par excellence. Les épargnants font confiance à l'or depuis des siècles comme réserve de valeur, surtout lorsque la monnaie papier s'affaiblit. Il ne génère pas de revenus, mais conserve sa valeur à mesure que les monnaies se déprécient. Historiquement, le cours de l'or tend à augmenter lors des pics d'inflation, comme on l'a vu en 2022-2024.

Les obligations du Trésor

Les obligations d'État classiques offrent des paiements d'intérêts fixes sur une période déterminée. Elles sont considérées comme sûres et stables, surtout lorsqu'elles sont émises par les États-Unis, la France ou l'Allemagne. Cependant, leurs rendements fixes peuvent souffrir en période d'inflation, car les gains réels diminuent. Les Treasury Inflation-Protected Securities (TIPS) américaines, ou leurs équivalents européens comme les OATi françaises, constituent une alternative : leur valeur nominale s'ajuste en fonction de l'indice des prix.

Bitcoin

Un concurrent plus récent, Bitcoin a été présenté comme l'or numérique. Son offre plafonnée à 21 millions de pièces garantit la rareté. Au cours des années récentes de forte inflation, Bitcoin a attiré l'attention comme couverture potentielle, bien que sa volatilité puisse dissuader les investisseurs traditionnels. Reste à savoir s'il constitue une véritable couverture : seul l'avenir nous le dira. À noter, depuis 2024, le règlement européen MiCA encadre les actifs cryptographiques au sein de l'UE.

Les actions

Les actions peuvent ne pas sembler être une couverture primaire contre l'inflation, mais de nombreuses entreprises parviennent à répercuter la hausse des coûts sur les consommateurs, protégeant ainsi leurs marges bénéficiaires. Les actions aux fondamentaux solides, notamment dans des secteurs comme l'énergie, le luxe et les biens de consommation, peuvent contribuer à compenser l'impact de l'inflation au fil du temps.

L'immobilier

Un classique qui a prouvé sa valeur en périodes inflationnistes. La valeur des biens et les revenus locatifs augmentent généralement avec l'inflation, faisant de l'immobilier un bouclier tangible contre la dévaluation monétaire. En France, l'IRL (Indice de Référence des Loyers) publié par l'INSEE encadre cette indexation pour les baux d'habitation. Résultat : un double avantage, l'appréciation de l'actif et des revenus locatifs réguliers.

Comparatif : quels actifs résistent vraiment à l'inflation ?

Pour mieux visualiser les forces et faiblesses de chaque option, voici un tableau récapitulatif. Il vous aidera à arbitrer selon votre horizon et votre tolérance au risque.

| Actif | Ticket d'entrée | Rendement type | Couverture inflation | Liquidité |

|---|---|---|---|---|

| Livret A | 10 € | 3 % (réglementé) | Faible (souvent négative en réel) | Immédiate |

| Or physique | Quelques grammes | 0 % (pas de revenu) | Bonne sur le long terme | Moyenne |

| Obligations d'État (OAT) | Quelques centaines d'euros | 2 à 4 % | Faible (sauf OATi indexées) | Bonne |

| Bitcoin | Aucun minimum | Très volatile | Débattue (encadrée MiCA UE) | Forte |

| Actions (PEA, CTO) | Quelques dizaines d'euros | ≈ 7 à 10 % long terme | Moyenne à bonne | Forte |

| SCPI (pierre-papier) | Plusieurs centaines d'euros | 4 à 6 % | Bonne (loyers IRL) | Faible |

| Immobilier direct | Apport ≈ 10 à 20 % | Net 3 à 6 % | Bonne (IRL + appréciation) | Très faible |

| Immobilier tokenisé | 500 $ | 10 à 15 % cibles | Bonne (loyers + plus-value) | Marché secondaire |

Quelle est la meilleure couverture pour battre l'inflation immobilier compris ?

Le choix de la meilleure couverture contre l'inflation dépend de votre horizon d'investissement, de vos préférences personnelles et de votre capital disponible. Certaines options fonctionnent bien pour la préservation du patrimoine à long terme, tandis que d'autres réagissent plus rapidement à la hausse des prix. Savoir ce qui correspond à vos besoins est essentiel pour protéger votre pouvoir d'achat.

L'or est depuis longtemps une réserve de valeur de confiance, particulièrement sur des périodes prolongées. Les données historiques montrent que sa véritable force comme couverture contre l'inflation se révèle sur des décennies. En revanche, les actions s'adaptent mieux à l'inflation à court et moyen terme. Le S&P 500 a affiché un rendement annuel moyen de 10 % au cours du siècle dernier, grâce aux entreprises qui répercutent la hausse des coûts. Le CAC 40, dividendes réinvestis, suit une trajectoire comparable sur longue période.

Pour ceux qui recherchent une option plus récente, Bitcoin est prometteur en raison de son offre plafonnée, bien que sa volatilité et son historique court signifient qu'il cherche encore sa place comme couverture contre l'inflation. Les Treasury Inflation-Protected Securities (TIPS) américaines, ou les OATi françaises, s'ajustent mécaniquement avec l'inflation et méritent d'être envisagées pour une approche simple. L'immobilier, lui, se distingue par sa valeur tangible et ses rendements réguliers, indexés sur l'IRL en France.

Pourquoi choisir l'immobilier comme couverture contre l'inflation ?

L'immobilier se distingue comme couverture contre l'inflation pour plusieurs raisons, à commencer par la génération de revenus. Les biens locatifs génèrent des revenus réguliers, qui augmentent généralement avec l'inflation, créant un double avantage : un flux de trésorerie stable et une croissance de la valeur à long terme. Contrairement aux actifs papier, l'immobilier est tangible et possède une valeur intrinsèque.

L'idée de la « dette qui se déprécie » ajoute un autre attrait : à mesure que l'inflation fait monter les prix, les mensualités hypothécaires deviennent moins coûteuses en termes réels. Au fil du temps, vous remboursez cette dette avec des euros valant moins que lorsque vous les avez empruntés, transformant l'inflation d'une menace en un avantage.

De plus, peu d'autres investissements vous permettent de contrôler un actif important en utilisant une part relativement faible de votre argent. En France, un apport de 10 à 20 % suffit souvent à acheter un bien grâce au crédit immobilier. Si les prix montent de 5 %, vous avez démultiplié votre apport initial. Cette capacité à utiliser l'argent emprunté signifie que les gains sont amplifiés, ce que ni les actions, ni les obligations, ni même l'or ne peuvent égaler.

Spécificité française, l'indexation IRL et la loi Pinel. Les loyers d'habitation en France s'indexent légalement via l'IRL (Indice de Référence des Loyers), publié chaque trimestre par l'INSEE. Pour les logements neufs sous dispositif Pinel, l'indexation suit également l'IRL, dans la limite des plafonds réglementaires. Concrètement, cela signifie que vos loyers progressent à peu près au rythme de l'inflation. Le traitement fiscal varie selon le statut choisi (revenu foncier, LMNP, LMP) et il est recommandé de consulter un fiscaliste pour optimiser votre situation.

Certes, il y a des inconvénients. L'immobilier n'est pas liquide ; la vente prend du temps et les frais de transaction (notaire, agence) grignotent les profits. L'entretien, la taxe foncière et l'assurance ajoutent des dépenses, et l'effet de levier peut se retourner contre vous si les prix baissent. Mais ces inconvénients pâlissent face aux avantages liés aux revenus, à la valeur tangible et à l'effet de levier.

Calculez votre rendement avant d'investir

Simulez un investissement immobilier tokenisé Binaryx : voyez le ROI projeté, le rendement locatif et la liquidité du marché secondaire.

Explorer les biensApproches modernes de l'investissement immobilier anti-inflation : SCPI, ETF, crowdinvesting

Si vous avez choisi l'immobilier comme couverture contre l'inflation, sachez qu'il existe des options même si vous n'êtes pas prêt à acheter un bien entier. Les méthodes modernes rendent l'investissement immobilier accessible, même avec un budget réduit.

Les SCPI (Sociétés Civiles de Placement Immobilier), équivalent français des REITs américains, permettent d'investir dans des biens générant des revenus sans les acheter ni les gérer. Vous achetez des parts et percevez des dividendes provenant des biens détenus par la société de gestion, sous le contrôle de l'AMF. Le marché français des SCPI pèse plusieurs dizaines de milliards d'euros et reste l'un des plus dynamiques en Europe. C'est une voie simple pour générer des revenus passifs adossés à l'immobilier.

Les SIIC (Sociétés d'Investissement Immobilier Cotées) sont l'équivalent boursier : des foncières cotées à Paris depuis 2003, comme Klépierre, Unibail-Rodamco-Westfield ou Gecina. Elles offrent une exposition liquide à l'immobilier commercial, résidentiel ou logistique.

Les ETF et fonds communs immobiliers adoptent une approche plus large. Ils détiennent un panier de SIIC, REITs internationaux et obligations connexes, répartissant le risque et offrant une exposition au secteur immobilier global. C'est conservateur, simple et passif, parfait pour ceux qui souhaitent une stratégie « investir et oublier ».

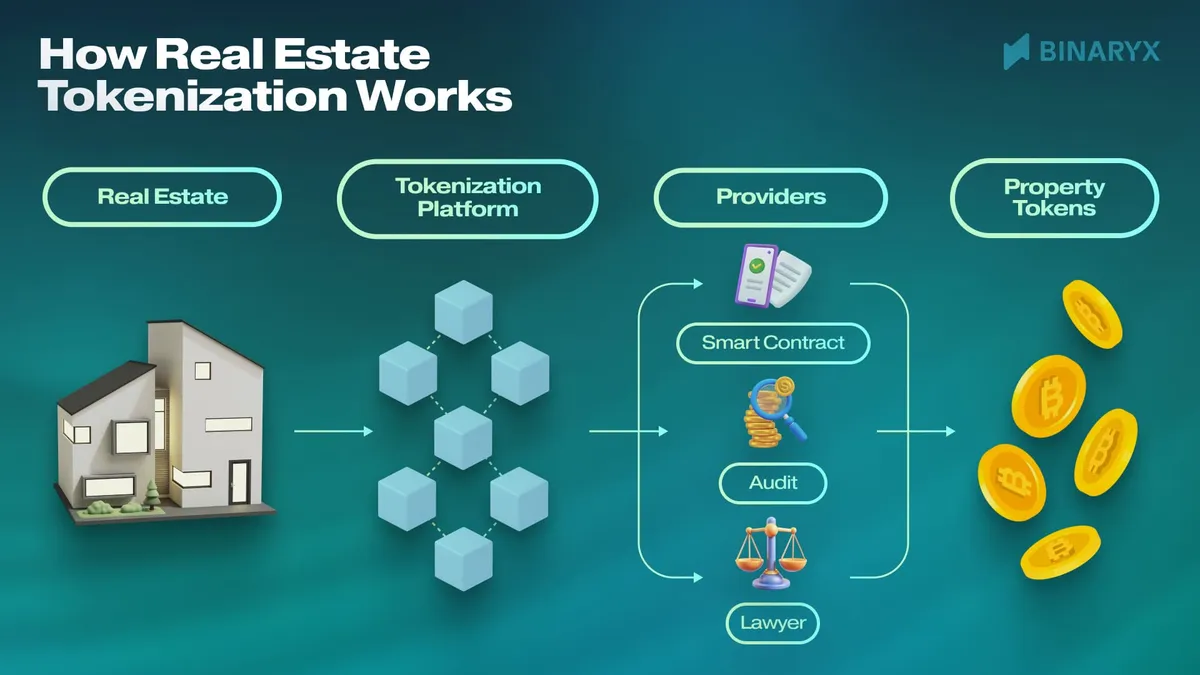

Le crowdinvesting ouvre les portes du co-investissement. Vous mutualisez votre argent avec d'autres investisseurs pour soutenir des projets immobiliers ciblés. Des professionnels gèrent ces projets, donc votre implication se limite à suivre les mises à jour et à percevoir les revenus. La tokenisation y apporte une dimension technologique. Les biens sont divisés en tokens numériques représentant des parts de propriété, échangés sur une blockchain. Vous achetez des tokens et détenez une part des revenus locatifs ou des bénéfices de revente. Les smart contracts gèrent les paiements, ce qui en fait un investissement fluide et sans intervention.

Protégez-vous contre l'inflation avec Binaryx

Si vous cherchez un moyen efficace de vous protéger contre l'inflation, la plateforme Binaryx propose une approche moderne de l'investissement immobilier par la tokenisation. Binaryx simplifie l'accès à l'immobilier de premier choix en transformant les biens en tokens numériques, chacun représentant une fraction de propriété. Voici comment cela fonctionne : la plateforme crée une Special Purpose Vehicle (SPV), structurée en LLC selon le Wyoming DAO LLC Act, pour détenir légalement le titre de propriété. Cela garantit que chaque token porte des droits de propriété légitimes. Les tokens sont stockés sur la blockchain, et les smart contracts gèrent la distribution des revenus locatifs et les conditions de propriété, créant une expérience d'investissement fluide et automatisée.

Vous pouvez acheter des tokens à partir de 500 $ et recevoir des bénéfices automatiquement. La plateforme Binaryx gère l'administration des biens, de sorte que les investisseurs n'ont qu'à suivre leurs parts et recevoir les versements locatifs automatisés. De plus, un marché secondaire permet des stratégies de sortie faciles, offrant une liquidité rarement trouvée dans l'immobilier physique. À noter, le traitement fiscal des plus-values et revenus issus d'actifs tokenisés dépend du cadre juridique applicable : il est recommandé de consulter un fiscaliste avant d'investir.

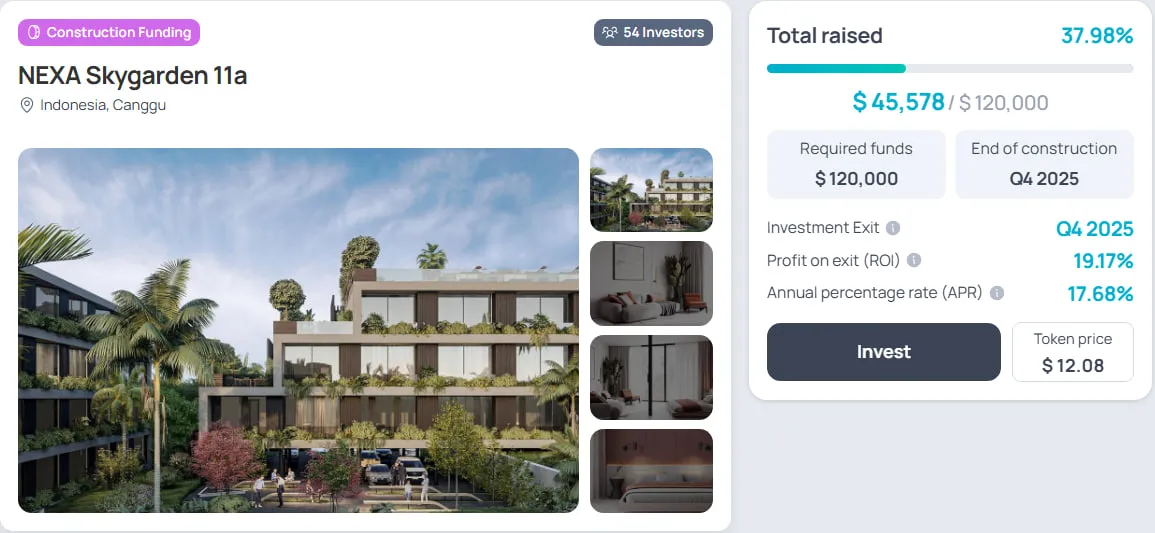

Oasis Royal Collection 11a (anciennement Nexa Sky Garden) à Bali illustre comment Binaryx offre des opportunités uniques. Ce bien situé à Pererenan propose des appartements spacieux et lumineux conçus pour un mode de vie moderne. Oasis Royal Collection dispose d'une piscine avec vue sur l'océan, d'espaces de coworking et d'installations écologiques. Avec un ROI de construction attendu d'environ 19 % et un rendement locatif projeté de 15 %, ce bien allie des rendements élevés à un emplacement premium. Il est aujourd'hui entièrement financé ; les parts s'échangent sur le marché secondaire.

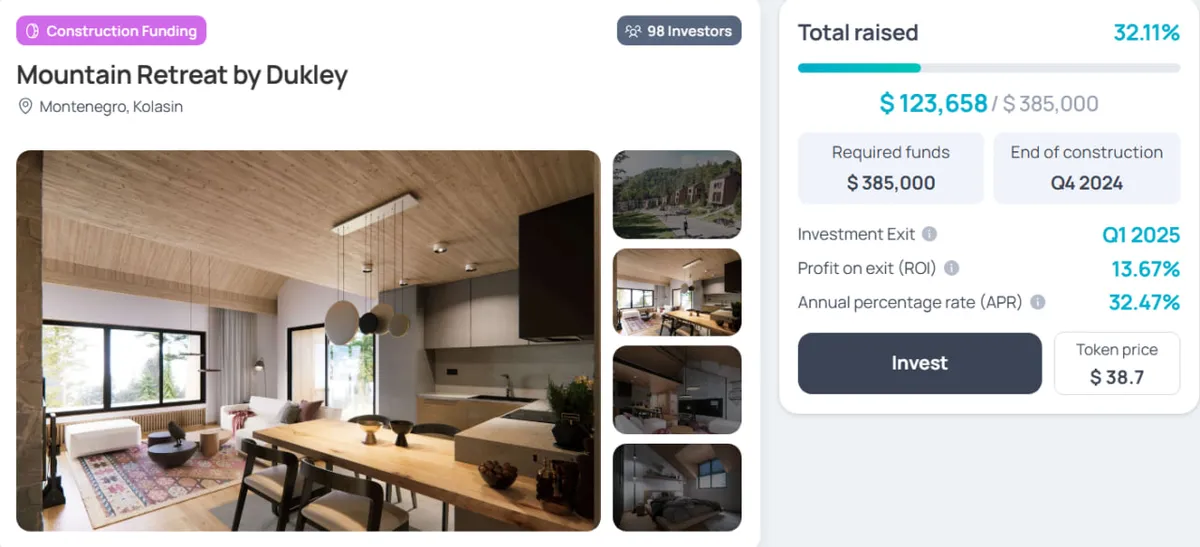

Mountain Retreat by Dukley au Monténégro en est un autre exemple. Niché entre Kolasin et la station de ski Kolasin 1450, ce complexe de style alpin propose des chalets avec équipements modernes, dont des systèmes domotiques et un parking souterrain. L'emplacement est une destination toute l'année pour les sports d'hiver et les activités estivales. La construction s'est achevée fin 2024. Le projet est désormais en phase de sortie, les paiements étant distribués aux copropriétaires.

Questions fréquentes sur immobilier inflation couverture

Pourquoi l'immobilier est-il considéré comme une bonne couverture contre l'inflation ?

L'immobilier combine deux mécanismes anti-inflation. Premièrement, la valeur des biens tend à s'apprécier au moins au rythme de l'inflation sur le long terme. Deuxièmement, en France, les loyers s'indexent légalement via l'IRL (Indice de Référence des Loyers) publié par l'INSEE. Vous touchez donc des revenus qui progressent avec les prix, tout en détenant un actif tangible. À l'inverse du Livret A, dont le rendement réel est souvent négatif en période de forte inflation, l'immobilier offre une protection structurelle.

Le Livret A protège-t-il vraiment de l'inflation ?

Pas vraiment. Avec un taux à 3 % en 2023 et une inflation de 4,9 % la même année (source INSEE), le Livret A a affiché un rendement réel négatif d'environ 1,9 point. Sur 2022 (taux à 1-2 % vs inflation à 5,2 %), l'écart a été encore plus défavorable. Le Livret A reste utile pour l'épargne de précaution disponible, mais il ne constitue pas une vraie protection inflation immobilier ou patrimoniale sur le long terme. Pour battre l'inflation, il faut diversifier vers des actifs réels.

SCPI ou immobilier locatif direct pour battre l'inflation ?

Les deux fonctionnent, mais les profils diffèrent. Les SCPI offrent un ticket d'entrée bas (quelques centaines d'euros), une gestion déléguée et une diversification immédiate sur des dizaines de biens. En contrepartie, la liquidité est faible et les frais d'entrée élevés (autour de 8-12 %). L'immobilier direct demande plus de capital et de temps, mais permet l'effet de levier via le crédit, plus puissant en période d'inflation. Si vous débutez avec un budget modeste, la SCPI ou l'immobilier tokenisé sont des points d'entrée pertinents.

Comment fonctionne l'indexation des loyers en France ?

Les baux d'habitation utilisent l'IRL (Indice de Référence des Loyers), publié chaque trimestre par l'INSEE. La revalorisation annuelle s'applique à la date anniversaire du bail. Pour les baux commerciaux, c'est l'ILC (Indice des Loyers Commerciaux) ou l'ILAT qui s'utilise. Ces indices suivent globalement l'inflation, ce qui protège mécaniquement le bailleur. À noter, depuis 2022, un « bouclier loyer » plafonne temporairement les hausses à 3,5 % en métropole pour les passoires thermiques exclues.

L'immobilier tokenisé est-il une vraie protection inflation immobilier ?

Oui, sous réserve de bien choisir la plateforme et le bien sous-jacent. La logique économique est identique à l'immobilier classique : vous détenez une part d'un actif réel qui s'apprécie, et vous touchez une quote-part des loyers indexés. La tokenisation ajoute la fractionnalisation (dès 500 $ chez Binaryx) et la liquidité via marché secondaire. Le cadre réglementaire évolue : MiCA au niveau européen depuis 2024, et les autorités françaises (AMF, ACPR) suivent de près le développement de cette classe d'actifs.

Commencez à battre l'inflation dès 500 $

Inscrivez-vous sur Binaryx en quelques minutes, accédez à un portefeuille de biens internationaux et démarrez votre stratégie de protection inflation immobilier.

Commencer en 2 minutesConclusion

L'inflation est une force persistante et silencieuse qui érode la valeur de votre argent, année après année. Se protéger contre cette érosion financière signifie examiner des options qui non seulement suivent le rythme de l'inflation, mais la dépassent. Si l'or brille comme une protection séculaire et si les actions offrent des gains réguliers à long terme, l'immobilier se démarque. C'est un actif tangible, générateur de revenus et, avec la bonne approche, un amplificateur de patrimoine.

L'investissement immobilier moderne a évolué, le rendant accessible même à ceux qui ne disposent pas d'un capital initial important. Des plateformes comme Binaryx ouvrent des portes, alliant la puissance de la propriété immobilière traditionnelle à la facilité des investissements numériques. Ici, la tokenisation ne se contente pas de démocratiser l'accès : elle structure la distribution des revenus et la liquidité, mettant les opportunités immobilières mondiales à portée de main. Essayez.