Immobilier vs. actions en France : quel choix en 2026 ?

À retenir

- Immobilier vs actions, deux écoles dominent en France. 60 % des ménages français sont propriétaires (INSEE), preuve d'un attachement culturel à la pierre rare en Europe.

- Rendement long terme, avantage S&P 500. L'indice américain a délivré 10,43 % par an depuis 1994, contre 7 à 9 % pour l'immobilier résidentiel (loyers inclus).

- Le CAC 40 dividendes réinvestis approche 8 % par an sur 30 ans, soit un écart resserré avec la pierre une fois la fiscalité française appliquée.

- SCPI et SIIC, l'alternative française. Le marché SCPI dépasse 90 milliards d'euros (ASPIM) et offre un ticket d'entrée à partir de quelques centaines d'euros.

- L'immobilier tokenisé démocratise l'accès aux biens internationaux dès quelques centaines d'euros, dans un cadre encadré par MiCA depuis 2024.

Quand on construit un patrimoine, deux voies dominent le débat français : immobilier vs actions. La question revient sans cesse chez les épargnants : qu'est-ce qui rapporte vraiment plus, la pierre ou la bourse ? L'immobilier exige un effort initial conséquent, du crédit à la gestion locative. Les actions permettent une approche plus passive via un PEA ou un compte-titres. Cet article compare les avantages, les inconvénients et le potentiel de chaque classe d'actifs, avec un angle adapté au marché français.

Découvrez l'immobilier tokenisé international

Investissez dès quelques centaines d'euros dans des biens locatifs à Bali, au Monténégro et en Turquie, sans passer par une SCPI ni une banque.

Voir les opportunités disponiblesImmobilier vs actions : deux voies éprouvées contre l'inflation

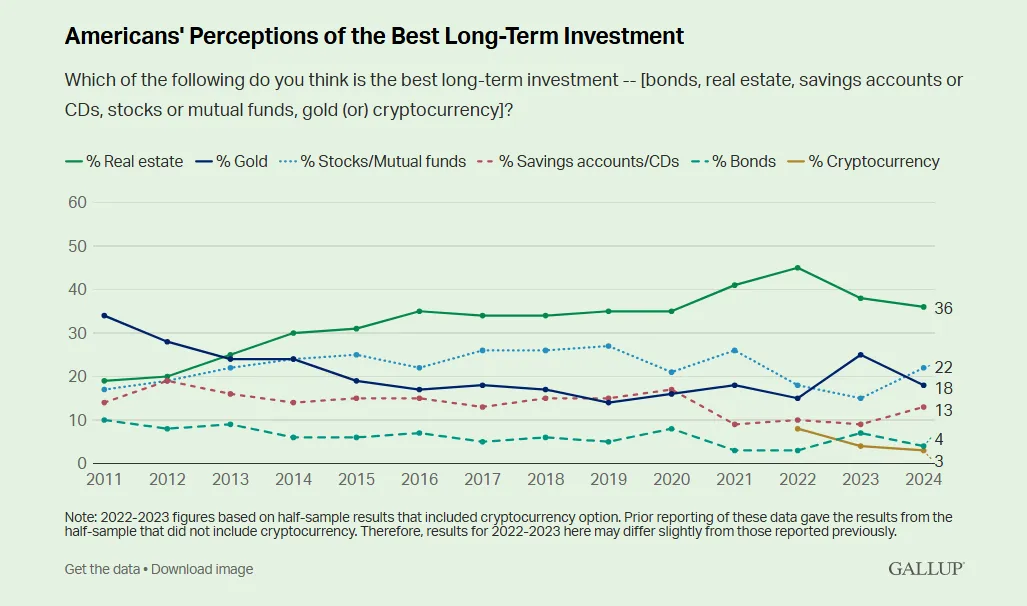

L'immobilier et les actions sont les deux piliers les plus fiables de la constitution patrimoniale. Le sondage Gallup de 2024 indique que 36 % des Américains voient l'immobilier comme le meilleur placement long terme, contre 22 % pour les actions. En France, l'attachement à la pierre est plus marqué : selon l'INSEE, environ 60 % des ménages sont propriétaires de leur résidence principale. Les actions restent un canal d'épargne plus jeune, longtemps freiné par la fiscalité avant l'arrivée du PFU en 2018.

Les raisons de cette popularité sont concrètes. L'immobilier attire ceux qui valorisent la stabilité, car le foncier conserve une valeur intrinsèque. Les loyers offrent un flux de trésorerie régulier, et il existe plusieurs méthodes pour générer un revenu passif immobilier. Les actions séduisent une autre population : flexibilité, ticket d'entrée bas, et potentiel de croissance.

Spécificité française : la pierre est culturelle, le PEA est fiscalement compétitif. Le PEA exonère les plus-values d'impôt sur le revenu après cinq ans de détention (les prélèvements sociaux restent dus, environ 17,2 %). Côté immobilier, le statut LMNP permet d'amortir le bien et de neutraliser une grande partie des loyers imposables. Ces deux enveloppes structurent le débat français bien plus que le simple comparatif de rendement brut.

Tableau comparatif : immobilier vs actions en France

Avant d'entrer dans le détail, voici une synthèse de la comparaison immobilier vs actions sur les critères qui comptent réellement pour un investisseur français.

| Critère | Immobilier (direct ou SCPI) | Actions (PEA ou CTO) |

|---|---|---|

| Ticket d'entrée | Plusieurs centaines d'euros (SCPI), 50 000 € et plus (direct avec apport) | Dès quelques dizaines d'euros sur un ETF |

| Rendement annuel moyen | 4 à 9 % selon le segment, loyers inclus | 7 à 10 % (CAC 40 et S&P 500, dividendes réinvestis) |

| Liquidité | Faible (vente d'un bien, plusieurs mois) | Élevée (ordres exécutés en quelques secondes) |

| Effet de levier | Oui, crédit bancaire courant jusqu'à 80 % | Très limité hors SRD ou marge |

| Fiscalité française type | LMNP, revenu foncier, ou IFI selon la structure | PFU 30 % ou PEA exonéré après 5 ans (hors PS) |

| Volatilité au quotidien | Faible, prix peu visibles au quotidien | Élevée, valorisation en temps réel |

| Gestion | Active (locataires, travaux) ou déléguée (SCPI, agence) | Passive si ETF, active si stock-picking |

Le traitement fiscal dépend de votre situation, du wrapper choisi et de la durée de détention. Nous vous recommandons de consulter un conseiller en gestion de patrimoine ou un fiscaliste pour optimiser votre stratégie selon votre profil.

Avantages : comment chaque classe d'actifs peut l'emporter

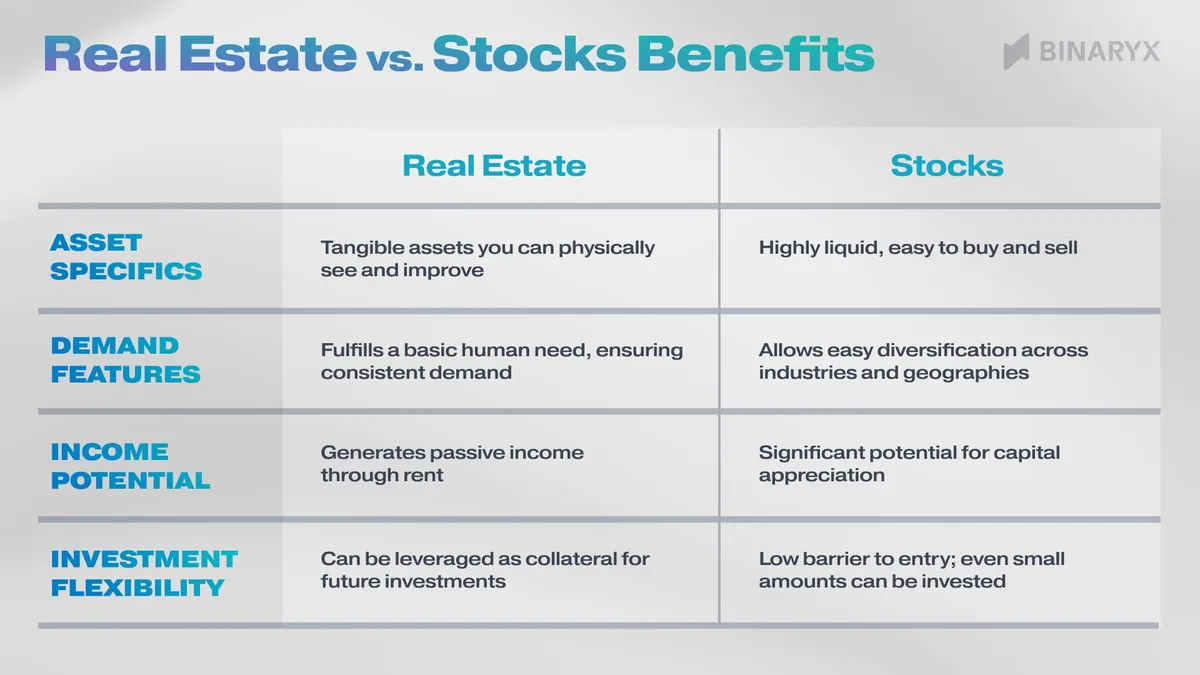

L'immobilier et les actions offrent des atouts complémentaires. Là où l'immobilier procure sécurité tangible et flux de revenus visible, les actions brillent par leur liquidité et leur potentiel de croissance.

L'immobilier se distingue comme un actif physique et tangible, que vous pouvez visiter, rénover ou transmettre. La pierre répond à un besoin universel (se loger, travailler, exercer une activité), ce qui assure une demande de fond malgré les cycles. Les loyers génèrent un revenu passif récurrent qui peut couvrir un crédit, soutenir un train de vie, ou financer de nouveaux projets. Avantage majeur en France : vous pouvez gager votre bien pour obtenir un nouveau crédit, un effet de levier rare ailleurs.

Les actions excellent là où l'immobilier est faible. Elles sont très liquides, achetables en quelques clics sur un PEA ou un CTO. Elles offrent un potentiel d'appréciation via les valeurs de croissance et les ETF World. La diversification est immédiate : plusieurs secteurs et zones géographiques sans gérer le moindre bien. Beaucoup d'actions versent des dividendes qui, comme les loyers, génèrent un flux régulier. La barrière d'entrée est minime, dès quelques dizaines d'euros.

Performance historique : marché immobilier vs marché boursier

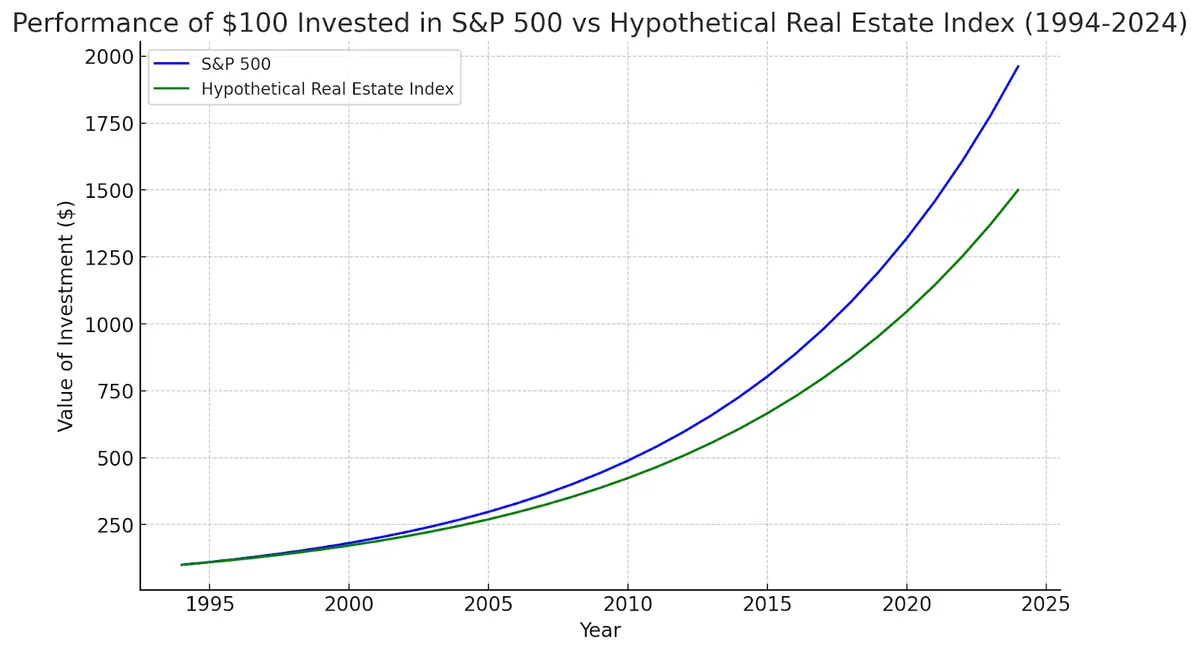

Historiquement, les actions ont surpassé l'immobilier en rendement annuel. Le S&P 500 affiche un rendement annuel moyen de 10,43 %, dividendes inclus. Avec 100 $ investis en 1994 sur cet indice, conservés jusqu'en 2024 avec réinvestissement des dividendes, vous obteniez environ 2 045 $. Cela représente un rendement total de 1 945 %. Même après ajustement pour l'inflation américaine, le rendement réel atteint près de 861 % sur 30 ans.

Côté immobilier, mesurer la performance globale est plus délicat car il n'existe pas d'indice unique comparable au S&P 500. L'indice de croissance des prix immobiliers aux États-Unis affiche un rendement annualisé autour de 5,5 %, hors loyers. En intégrant les loyers, l'immobilier résidentiel américain a délivré 7 à 9 % par an, et le commercial 8 à 10 %.

Avec un indice imaginaire combinant résidentiel, commercial, loyers et appréciation, 100 $ investis en 1994 auraient atteint entre 900 et 1 500 $ en 2024. Pas mal, mais en dessous du S&P 500.

Et côté France ? Le CAC 40 dividendes réinvestis (CAC 40 GR) affiche un rendement annualisé autour de 7 à 8 % sur 30 ans, légèrement inférieur au S&P 500. L'indice INSEE des prix immobiliers résidentiels anciens a progressé d'environ 3 à 4 % par an sur la même période, hors loyers. Une fois les loyers nets intégrés, l'immobilier résidentiel français se rapproche des 6 à 8 % annuels. L'écart entre actions et immobilier se resserre donc sur le marché français.

Calculez votre rendement avec l'immobilier tokenisé

Comparez les rendements projetés sur des biens à Bali, au Monténégro et en Turquie, avec des tickets d'entrée pensés pour l'épargnant européen.

Explorer les biens disponiblesVos compétences comptent plus que la moyenne du secteur

L'immobilier en tant que secteur ne surperforme pas la bourse, les données le montrent. Mais en tant qu'investisseur immobilier individuel, vous pouvez battre les deux marchés. Tout dépend de votre capacité à repérer les opportunités. Investir reste une compétence qui s'apprend.

L'investissement immobilier va au-delà de l'achat au prix du marché et de l'attente passive. La clé est d'acheter en dessous de la valeur réelle. Imaginez acheter un local commercial 300 000 $, bien en dessous de sa valeur estimée à 400 000 $. Vous créez immédiatement de la valeur. Les loyers génèrent ensuite un rendement annuel de 9 %, sans compter les avantages fiscaux, le remboursement du capital, et l'appréciation. Vous surperformerez probablement la plupart des portefeuilles boursiers.

La même logique s'applique-t-elle aux actions ? En partie. Identifier une entreprise solide mais sous-valorisée peut produire un coup supérieur à la moyenne. Ceux qui ont vu tôt le potentiel d'Amazon ou de LVMH ont récolté des gains massifs. Mais les marchés actions sont efficients : il est difficile de trouver une opportunité avant qu'elle ne soit intégrée dans les prix. En immobilier, vous pouvez influencer activement vos rendements via la négociation, la rénovation ou l'optimisation locative.

L'immobilier est-il l'option la plus simple pour la plupart des investisseurs ?

L'immobilier est souvent l'option la plus simple, contre-intuitivement. Les chiffres sont concrets : si un bien dégage un loyer significatif par rapport à son prix, il est probablement sous-évalué (en bon état). Les vendeurs ont parfois des raisons personnelles de céder en dessous du marché (divorce, succession, déménagement). Vous pouvez tout savoir d'un bâtiment avant de l'acquérir : diagnostics, charges, historique des travaux.

Avec les actions, le contexte est différent. Vous ne savez jamais vraiment ce qui se passe en coulisses. Juger si une action est sous-valorisée reste largement spéculatif. En immobilier, les chiffres et l'état du bien racontent l'histoire de façon transparente.

Pour l'investisseur moyen, sélectionner des actions surperformantes demande beaucoup de travail. L'immobilier, à l'inverse, peut battre les deux marchés sans devenir un métier à temps plein. Avec la bonne méthode, vous bâtissez des positions solides en gardant une stratégie patrimoniale lisible.

L'immobilier tokenisé : solution adaptée aux petits budgets

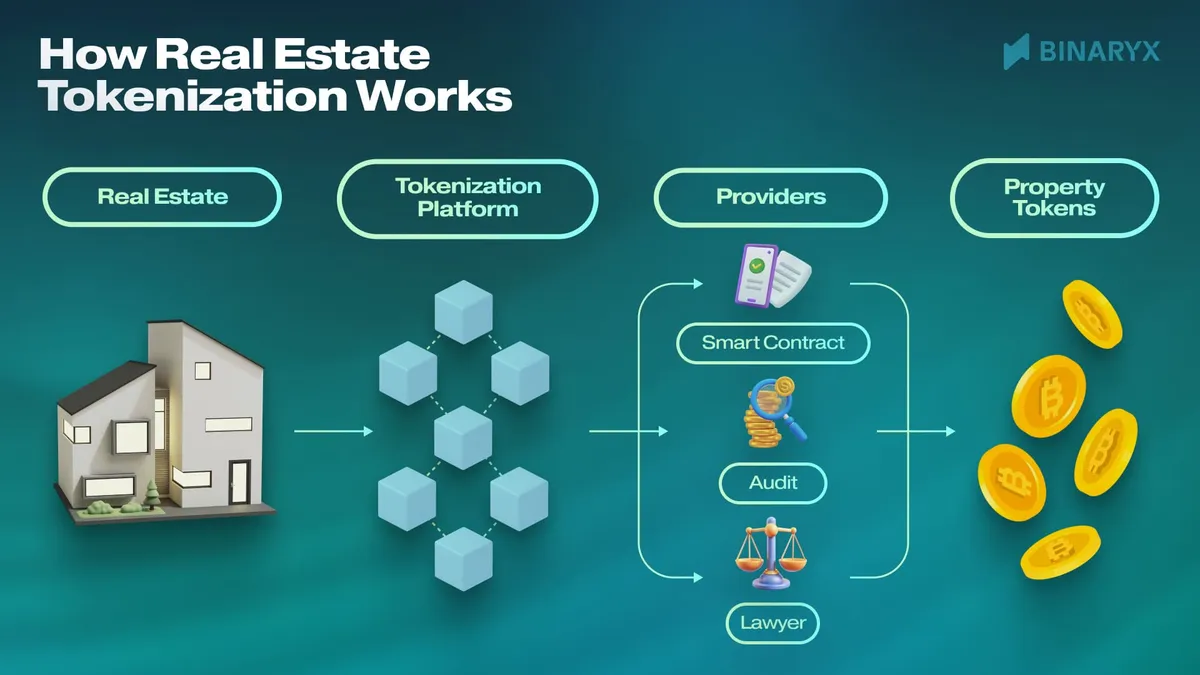

L'immobilier tokenisé est la solution idéale si votre budget est limité. Il apporte la flexibilité de la bourse au monde immobilier, en permettant d'acheter des fractions de biens, comme on achèterait des parts d'une entreprise. Plutôt que de mobiliser plusieurs dizaines de milliers d'euros pour un studio, vous commencez petit en achetant des tokens numériques représentant une part d'un bien. Ces tokens donnent des droits sur les loyers et l'appréciation, gérés par des contrats intelligents sur la blockchain.

Le processus est simple : un opérateur crée une entité dédiée (souvent une LLC) pour détenir le titre de propriété. Il émet ensuite des tokens basés sur la valeur du bien, achetables via une plateforme régulée. Les contrats intelligents gèrent tout : transferts, loyers, appréciation, sans paperasse. Vous pouvez ensuite échanger vos tokens comme des actions, et sortir en vendant sur un marché secondaire.

Comparaison avec les solutions françaises. Le paysage français propose déjà des alternatives au direct. Les SCPI (Société Civile de Placement Immobilier) totalisent plus de 90 milliards d'euros d'encours selon l'ASPIM, accessibles dès quelques centaines d'euros via Iroko, Corum L'Épargne ou Sofidy. Les SIIC (Sociétés d'Investissement Immobilier Cotées) offrent une version boursière encore plus liquide, dès quelques dizaines d'euros via le PEA. L'immobilier tokenisé complète cette panoplie en ouvrant des marchés internationaux peu accessibles via SCPI (Bali, Monténégro, Dubaï). Côté régulation, MiCA encadre les crypto-actifs depuis 2024 sous la supervision de l'AMF.

Étude de cas Binaryx : un portefeuille immobilier accessible

Binaryx est la plateforme à explorer pour entrer dans l'investissement immobilier international. Spécialisée dans la tokenisation, Binaryx permet de posséder des fractions de biens locatifs et d'investissements en construction (sur plan) partout dans le monde. Bali, Monténégro et Turquie sont déjà disponibles, avec une expansion vers Dubaï et l'UE prévue. La plateforme s'appuie sur le Wyoming DAO LLC Act et la blockchain Polygon, ce qui rend l'investissement accessible et liquide à partir de 500 $.

Construisons un portefeuille équilibré avec 10 000 $, réparti entre deux biens locatifs et deux projets de construction.

Composition du portefeuille :

- 2 500 $ dans la villa locative Kammora Living à Bali, avec un rendement annuel de 10,5 %.

- 2 500 $ dans Hayat Green Tower à Antalya (Turquie), avec un rendement locatif garanti de 8 %.

- 2 500 $ dans le projet Mountain Retreat by Dukley au Monténégro, avec un ROI projeté de plus de 13 %, sortie prévue au T1 2025.

- 2 500 $ dans l'investissement Nexa Skygarden à Bali, avec un ROI projeté jusqu'à 33 %, sortie prévue au T4 2025 (investissement d'un an).

ROI total projeté sur un an : 262,50 $ + 200 $ + 341,50 $ + 625 $ = 1 429 $

Ce portefeuille combine loyers et appréciation du capital via les projets sur plan. Vous pouvez personnaliser votre allocation selon vos objectifs (revenus passifs, croissance, ou combinaison). Avec Binaryx, vous gardez la flexibilité et la liquidité, sans notaire ni gestion locative. Les rendements affichés ne sont pas garantis et dépendent des performances réelles des biens.

Quelle stratégie selon votre profil français ?

Le choix entre immobilier vs actions dépend de votre âge, de votre apport, et de votre horizon. Trois profils synthétiques pour s'orienter rapidement :

- Jeune actif (25-35 ans). Priorité au PEA et aux ETF World pour profiter de l'exonération après 5 ans. L'immobilier tokenisé ou les SCPI en assurance-vie complètent une exposition à la pierre sans gros apport.

- Actif établi (35-50 ans). Profil idéal pour combiner les deux. Crédit immobilier en LMNP, PEA et CTO pour les actions, SCPI ou tokenisation pour diversifier géographiquement.

- Proche de la retraite (50 ans et plus). Bascule progressive vers les actifs générateurs de revenus : SCPI, dividendes, immobilier tokenisé. Préparation de la transmission via l'assurance-vie et le démembrement.

Commencez votre investissement en 2 minutes

Créez votre compte Binaryx et accédez à des biens locatifs internationaux dès 500 $, sans crédit ni notaire.

S'inscrire sur BinaryxQuestions fréquentes sur immobilier vs actions

Qu'est-ce qui rapporte plus en France, l'immobilier ou les actions ?

Sur 30 ans, les actions ont mieux performé en rendement brut : le S&P 500 a délivré environ 10 % par an, contre 6 à 8 % pour l'immobilier résidentiel français loyers inclus. L'immobilier offre toutefois un effet de levier rare via le crédit, ce qui peut multiplier le rendement réel.

Faut-il choisir entre PEA et investissement locatif ?

Non, les deux sont complémentaires. Le PEA optimise la fiscalité des actions européennes (exonération après 5 ans, hors prélèvements sociaux). Le LMNP permet d'amortir le bien et de neutraliser une grande part des loyers imposables. Un patrimoine équilibré combine souvent les deux.

Quel ticket d'entrée pour investir dans l'immobilier en France ?

En direct, comptez un apport de 10 à 20 % du prix d'achat, soit 20 000 à 50 000 € minimum sur un bien moyen. En SCPI, le ticket démarre à quelques centaines d'euros (Iroko, Corum, Sofidy). En immobilier tokenisé via Binaryx, l'entrée se fait dès 500 $.

Quelle fiscalité française s'applique aux dividendes et loyers ?

Les dividendes hors PEA sont soumis au PFU de 30 %, ou au barème sur option. Les loyers dépendent du statut : revenu foncier en nue location, LMNP ou LMP en meublé avec amortissement possible. La fiscalité réelle dépend de votre situation : un fiscaliste peut vous aider à arbitrer.

L'immobilier tokenisé est-il régulé en France ?

Oui, via le règlement européen MiCA en vigueur depuis 2024. En France, l'AMF supervise les Prestataires de Services sur Actifs Numériques (PSAN). Avant d'investir, vérifiez le statut réglementaire de la plateforme et la structure juridique du véhicule détenant les biens.

Vaut-il mieux investir en SCPI ou en immobilier tokenisé ?

Les SCPI exposent à un portefeuille déjà constitué (bureaux, commerces, résidentiel), avec fiscalité française connue. L'immobilier tokenisé permet d'accéder à des biens internationaux (Bali, Dubaï, Monténégro) souvent absents des SCPI, avec liquidité on-chain plus rapide. Les deux peuvent coexister.

Conclusion : un choix de profil, pas une bataille

La vraie question n'est pas de savoir si l'immobilier ou les actions sont meilleurs : c'est de comprendre quel mix correspond à votre profil, votre fiscalité, et votre horizon. L'immobilier offre stabilité, actifs tangibles, et effet de levier via le crédit. Les actions offrent liquidité, simplicité, et croissance via le PEA. Un patrimoine français équilibré combine généralement les deux.

Pour se lancer dans l'immobilier sans les barrières traditionnelles (apport élevé, gestion locative, notaire), Binaryx est une plateforme à explorer. Sa flexibilité et son accès aux marchés internationaux en font un complément intéressant aux SCPI et au PEA. Commencez petit, comparez les rendements réels, et intégrez la pierre tokenisée à votre allocation patrimoniale.