Является ли недвижимость ликвидным активом? Правда о ликвидности недвижимости (и что меняется в 2026 году)

Недвижимость создала больше семейного капитала, чем почти любой другой класс активов. Но спросите любого собственника, которому когда-либо срочно понадобились деньги, — и вы услышите одну и ту же историю: продажа занимает месяцы, стоит целое состояние на комиссиях и сборах, и вынуждает расставаться со всем активом даже тогда, когда нужна лишь часть его стоимости.

Так является ли недвижимость ликвидной инвестицией? Короткий ответ — нет: традиционно это один из наименее ликвидных активов, которыми вы можете владеть. Однако этот ответ становится более нюансированным по мере того, как токенизация, дробное владение и вторичные рынки меняют способы входа и выхода инвесторов из позиций в недвижимости.

В 2017 году я потерял сто тысяч долларов. Не из-за мошенничества, не из-за обмана — из-за собственных эмоций. Я продал машину, вложил всё в майнинг, заработал и потерял почти всё на одной эмоциональной сделке. Это был самый дорогой урок в моей жизни, и он научил меня главному: способность выходить из инвестиции тогда, когда это диктует логика — а не тогда, когда позволяет рынок, — это всё.

Именно поэтому ликвидность недвижимости имеет большее значение, чем большинство инвесторов осознают, и именно поэтому мы создали платформу, разработанную для решения этой проблемы.

Этот материал честно разбирает вопрос ликвидности недвижимости: что делает недвижимость неликвидной, каковы реальные финансовые издержки этой неликвидности, как неустойки и штрафы за досрочный выход усугубляют проблему, и как выглядят современные альтернативы для инвесторов, желающих получать доходность от недвижимости без ловушки замороженного капитала.

Что делает актив «ликвидным»?

Прежде чем отвечать, является ли недвижимость ликвидной, стоит определить, что ликвидность означает на практике.

Актив считается ликвидным, если его можно быстро конвертировать в наличные — по цене, близкой к рыночной, и без значительных транзакционных издержек. Наличные деньги сами по себе — наиболее ликвидный актив. Публично торгуемые акции высоколиквидны — вы можете продать 50 акций Tesla за 30 секунд и уже в тот же день получить средства на брокерский счёт.

Ликвидность существует в виде спектра. На одном конце — наличные и инструменты денежного рынка. В середине — публично торгуемые ценные бумаги, облигации и некоторые товарные активы. На противоположном, неликвидном конце — такие активы, как предметы искусства, доли в частном капитале и — традиционно — недвижимость.

Три фактора определяют место актива в этом спектре: насколько быстро вы можете его продать, сколько стоит продажа, и сколько вы теряете относительно рыночной стоимости при продаже под давлением времени. Недвижимость плохо выглядит по всем трём показателям.

Почему недвижимость уступает по всем показателям ликвидности

Время на продажу. По данным Zillow, среднее время продажи дома в США составляет от 47 до 62 дней от выставления на продажу до закрытия сделки — и это на самом ликвидном рынке недвижимости в мире. HomeLight сообщает, что в конце 2025 года дома в среднем находились на рынке 64 дня до перехода под контракт, а ещё 41 день требовался для закрытия сделки. На менее ликвидных международных рынках сроки существенно растут: на Бали средняя продажа виллы занимает от шести месяцев до года. В Черногории ситуация аналогична.

Транзакционные издержки. Продажа недвижимости — дорогое удовольствие. По данным Bankrate, средняя комиссия агента по недвижимости в США составляет 5,57% от цены продажи — разделённая между агентом продавца (2,82%) и агентом покупателя (2,75%). Опрос Clever Real Estate за 2026 год подтверждает, что общие комиссии составляют от 5% до 6%, а на некоторых рынках — выше. Добавьте нотариальные сборы, налоги на передачу права собственности, юридические проверки, расходы на подготовку объекта и маркетинг — и вы получаете 6–10% от стоимости недвижимости, которые поглощает сама сделка.

Ценовое давление при срочной продаже. Когда вам срочно нужны деньги, покупатели это чувствуют. Анализ рынка жилья Experian за 2025 год показывает, что почти каждый пятый лот в 2025 году имел снижение цены — больше всего за десятилетие. Переговоры, как правило, сбивают ещё 5–15% от запрашиваемой цены для мотивированных продавцов. В совокупности с транзакционными издержками срочная сделка может уничтожить 15–25% стоимости актива.

Неделимость. Пожалуй, наиболее недооценённая проблема ликвидности: вы не можете продать часть традиционной недвижимости. Нужно 10 000 долларов, а ваша квартира стоит 100 000? Вы продаёте всё или ничего. Среднего варианта нет. Сравните с акциями, где вы можете продать ровно столько штук, сколько вам нужно, и сохранить остаток позиции.

Является ли недвижимость ликвидной инвестицией? Реалистичная оценка

Честный ответ: традиционная недвижимость является неликвидной инвестицией. Она находится в нижней части спектра ликвидности — рядом с такими активами, как доли в частном бизнесе, коллекционное искусство и венчурный капитал.

Это не делает недвижимость плохой инвестицией. Именно неликвидность и создаёт значительную часть премии за доходность, которую получают инвесторы в недвижимость. Вам платят — через более высокую доходность, налоговые преимущества и потенциал роста стоимости — за принятие сложности конвертации позиции в наличные.

Проблема не в том, что недвижимость неликвидна. Проблема в том, что большинство инвесторов недооценивают, во что им обходится эта неликвидность, — вплоть до того момента, когда им действительно нужен выход.

Скрытая цена неликвидности: что на самом деле теряют инвесторы

Рассмотрим практический пример. Вы инвестировали 50 000 долларов в недвижимость, генерирующую 8% годовой арендной доходности. Через два года вам нужна наличность — возможно, для бизнес-возможности, семейной чрезвычайной ситуации или просто потому, что вы хотите ребалансировать портфель.

Вот что происходит при традиционной продаже:

Вы выставляете недвижимость на рынок. Ваш риелтор оценивает срок закрытия сделки в три–шесть месяцев. Тем временем потребность в наличности сохраняется. Появляется покупатель, но торгуется на 10% ниже запрашиваемой цены. Вы соглашаетесь, потому что вам нужны деньги. После комиссии риелтора (5,57% — национальный средний показатель по данным Clever Real Estate), нотариальных и юридических сборов (1–2%) и согласованной скидки (10%) вы получаете примерно 41 500 долларов от вашей недвижимости стоимостью 50 000 долларов — стрижка на 17% только ради доступа к собственному капиталу.

Эти 17% потерь уничтожают два полных года арендного дохода. Ваша эффективная доходность за весь период удержания падает с 8% годовых до нуля — или в минус, если учесть расходы на обслуживание, страхование и управление во время владения.

Это штраф за неликвидность, и он встречается намного чаще, чем признаёт большинство маркетинговых материалов по недвижимости.

Неустойка в сделках с недвижимостью: контрактная сторона затрат на выход

Помимо рыночных издержек на неликвидность, инвесторы в недвижимость сталкиваются с договорными штрафами, которые ещё больше ограничивают их способность выходить из сделок. Неустойки являются одними из наиболее распространённых и наименее понятных препятствий для ликвидности недвижимости.

Что такое неустойка в договорах купли-продажи недвижимости?

Неустойка — это заранее согласованные финансовые санкции, записанные в договоры купли-продажи недвижимости, которые применяются, когда одна из сторон не выполняет своих обязательств — чаще всего, когда покупатель отказывается от сделки. Согласно правовому анализу Национального паралегального колледжа, положения о неустойке «как правило, считаются действительными при условии, что фактический размер убытков сложно оценить, а сумма неустойки является разумным приближением реального ущерба продавца».

В типичной жилой сделке неустойка означает, что в случае нарушения обязательств покупателем продавец оставляет себе задаток в качестве компенсации. Сумма варьируется в зависимости от штата и типа сделки: в Калифорнии стандартная форма Калифорнийской ассоциации риелторов ограничивает неустойку 3% от цены покупки. В штате Вашингтон закон RCW 64.04.005 ограничивает конфискацию задатка 5% от цены покупки для стандартных жилых сделок.

Как условия возмещения убытков влияют на инвесторов

Как покупатель, пытающийся выйти до закрытия сделки: Если рыночные условия изменились или вы нашли лучшую возможность после подписания договора купли-продажи — отступление означает потерю задатка. На недвижимости за 200 000 долларов с задатком 3% это 6 000 долларов убытка.

Как продавец в девелоперской или строительной сделке: Многие договоры на недвижимость на стадии строительства включают положения, согласно которым застройщик может взыскать неустойку, если инвестор пытается выйти до завершения проекта. Капитал инвестора фактически заморожен до выполнения графика застройщика — что может занять годы.

Как арендодатель по арендным обязательствам: Продажа арендованной недвижимости вносит дополнительную сложность. Разрыв арендных договоров для продажи свободной недвижимости может повлечь неустойку перед арендатором. Продажа вместе с арендаторами часто означает более низкую цену.

Можно ли оспорить неустойку в суде?

Не все положения о неустойке выдерживают судебную проверку. Суды не будут исполнять положения, функционирующие как «наказание», а не как подлинная предварительная оценка убытков. Ключевой правовой стандарт в большинстве юрисдикций США требует: (1) фактические убытки было сложно оценить на момент заключения договора; (2) сумма неустойки является разумным приближением к ожидаемым убыткам; (3) положение не задумано как наказание.

Однако оспаривание неустойки в суде само по себе дорого и длительно — что добавляет ещё один уровень издержек к и без того неликвидному выходу.

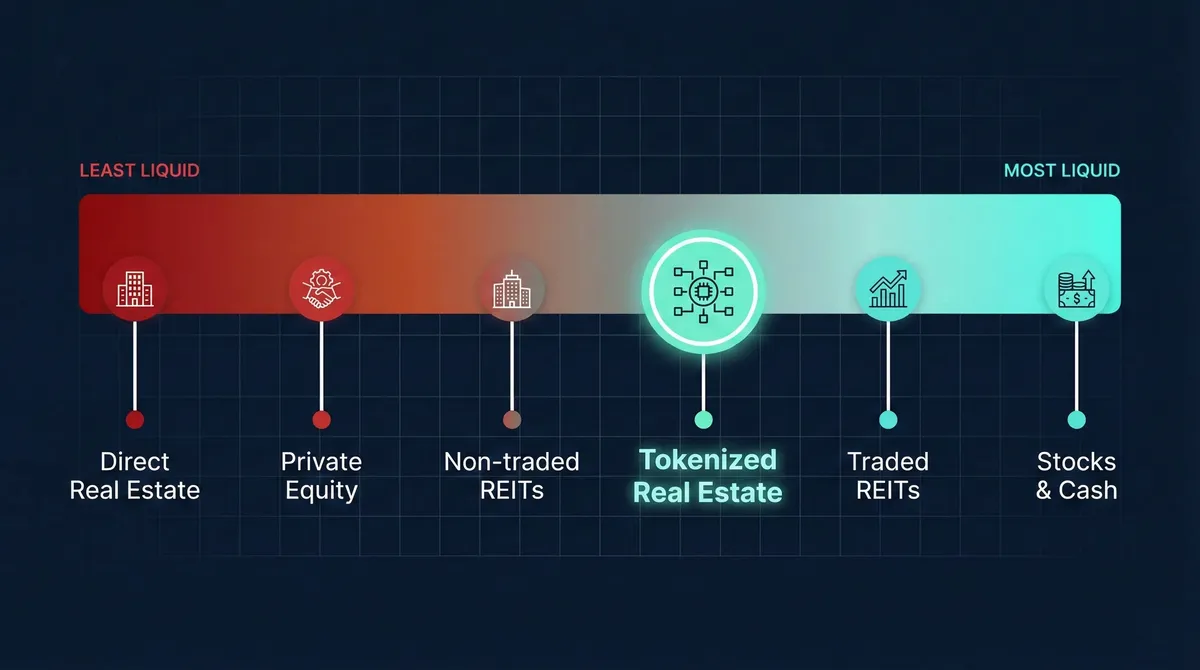

Сравнение ликвидности различных типов инвестиций в недвижимость

Прямое право собственности на недвижимостьЛиквидность: очень низкая.

От трёх до двенадцати месяцев на продажу. Полные транзакционные издержки 6–10%+. Невозможно продать часть.

Инвестиционные фонды недвижимости (REIT)Ликвидность зависит исключительно от типа REIT.

Публично торгуемые REIT — высоколиквидны. Они торгуются на крупных биржах, инвесторы могут покупать и продавать акции по рыночной цене в торговые часы.

Неторгуемые REIT — совершенно другая история. Они не торгуются на биржах, что делает их неликвидными по своей природе. Программы обратного выкупа акций носят дискреционный, а не гарантированный характер и, как правило, ограничены 2–5% акций ежеквартально. Сроки блокировки от трёх до восьми лет — обычная практика. Реальные последствия этой неликвидности стали очевидными в 2022–2023 годах, когда крупные неторгуемые REIT — BREIT от Blackstone и SREIT от Starwood — были вынуждены ограничить вывод средств инвесторов. По данным CRE Daily, неторгуемые REIT с тех пор обработали 56 млрд долларов в погашениях, а BREIT полностью снял ограничения на вывод лишь в марте 2024 года.

Краудфандинг недвижимостиЛиквидность: низкая до умеренной. Большинство платформ имеют периоды удержания от одного до пяти лет.

Токенизированная недвижимость (дробное владение)Ликвидность: умеренная и растущая. Недвижимость делится на цифровые токены, представляющие дробное право собственности. Инвесторы могут выставлять токены на продажу на вторичных рынках платформы. Время транзакций — от минут до 48 часов. Транзакционные издержки, как правило, 2–5%.

Как токенизация решает проблему ликвидности недвижимости

Основная инновация токенизированной недвижимости проста: возьмите недвижимость стоимостью 500 000 долларов, разделите её на 10 000 цифровых токенов по 50 долларов каждый и позвольте инвесторам покупать и продавать эти токены независимо. Именно такой подход используется на платформах вроде Binaryx, где каждая недвижимость разделена на токены, как правило, стоимостью от 30 до 50 долларов.

Частичная реализация. Вы владеете 200 токенами стоимостью 10 000 долларов и нуждаетесь в 2 000? Продайте 40 токенов. Удерживайте оставшиеся 160. Продолжайте получать арендный доход от остатка позиции.

Скорость выхода. На платформах с активными вторичными рынками среднее время продажи токенов составляет от 40 минут до 48 часов. Это реальные цифры с вторичного рынка Binaryx. Сравните с шестью–двенадцатью месяцами для традиционной недвижимости.

Сниженные транзакционные издержки. Традиционная продажа недвижимости обходится в 8–15% в совокупных комиссиях, сборах, налогах и скидках на переговорах. Транзакции на вторичном рынке токенов на Binaryx несут общую стоимость 5% — 2% комиссия платформы плюс 3% скидка для следующего покупателя.

Прозрачность цены. Каждая транзакция на рынке токенов записана и публично доступна. Нет информационной асимметрии между отчаявшимся продавцом и оппортунистическим покупателем.

What the Full Comparison Looks Like

Умные стратегии управления ликвидностью в недвижимости

Покупайте со скидкой, когда другие продают под давлением. На вторичных рынках токены иногда выставляются на 3–7% ниже номинальной стоимости. Проанализируйте причину скидки. Если это временная ситуация — вы покупаете доходный актив ниже рынка.

Ребалансируйте без полной ликвидации. Традиционные инвесторы в ловушке: держать всё или продавать всё. С дробными позициями вы можете постепенно менять распределение. Есть 10 000 долларов в недвижимости с 7% доходностью? Появилась новая возможность с 9–10%? Продайте часть имеющихся токенов и переразместите — за несколько часов, а не месяцев.

Фиксируйте прибыль поэтапно. Недвижимость на стадии строительства завершена, а ваши токены выросли на 20%? Продайте часть для фиксации прибыли, удерживайте остальное для текущей арендной доходности и реинвестируйте высвободившийся капитал в следующую возможность.

Планируйте выход до входа. Самая важная стратегия ликвидности — самая простая: решите, как и когда вы будете выходить, прежде чем инвестировать.

Реальные ограничения ликвидности токенизированной недвижимости

Никакое решение для ликвидности не является совершенным, и интеллектуальная честность требует признания ограничений.

Глубина вторичного рынка зависит от базы инвесторов платформы. Меньшие платформы будут иметь более тонкие рынки и более длительные сроки продажи. Ликвидность для конкретной недвижимости может варьироваться — токены хорошо работающей арендной недвижимости продаются быстро, тогда как токены недвижимости с проблемами управления или задержками выплат могут дольше находиться на рынке.

Как точно заметила одна из инвесторов Binaryx, Елена: «На вторичном рынке в основном недвижимость, которая не генерирует прибыль — прибыльную люди держат». Она абсолютно права. Это нормальная рыночная динамика.

Токенизированная недвижимость также несёт платформенный риск. Ваша ликвидность зависит от дальнейшей работы платформы и целостности её смарт-контрактов. На Binaryx мы решаем это через правовую структуру DAO LLC, где владельцы токенов имеют права управления и право голоса.

Ликвидность недвижимости по странам: где выйти сложнее всего

Бали, Индонезия. Один из самых популярных рынков для инвестиций в виллы, но один из наименее ликвидных для иностранных продавцов. Иностранцы не могут владеть недвижимостью на правах фригольда, что ограничивает круг покупателей. Средние сроки продажи — от шести до восемнадцати месяцев.

Черногория. Растущее направление для европейских инвесторов в недвижимость, но с относительно тонким рынком. Элитная прибрежная недвижимость в Будве или Которе может продаться в течение трёх–шести месяцев в пик сезона, но внесезонные лоты могут стоять год и дольше.

Турция. Более высокий объём рынка, чем в Черногории, но волатильность валюты вносит ценовую сложность.

Соединённые Штаты. В целом наиболее ликвидный крупный рынок недвижимости со стандартизированными процессами и глубокой базой покупателей. Среднее время нахождения на рынке варьируется от 13 дней в Гранд-Рапидс, Мичиган, до 69 дней в Майами.

Западная Европа. Умеренная ликвидность с хорошо регулируемыми рынками, но высокими налогами на сделки.

Является ли недвижимость ликвидной? Итог для 2026 года

Традиционная недвижимость остаётся одним из наименее ликвидных основных классов активов. Продажа занимает месяцы, стоит 8–25% в зависимости от срочности, не может быть осуществлена частично и часто предполагает договорные штрафы вроде неустойки, ещё больше ограничивающей вашу гибкость.

Но бинарная формулировка — «недвижимость неликвидна, акции ликвидны» — устаревает. Токенизация и платформы дробного владения создают среднюю категорию: недвижимость с умеренной ликвидностью, где инвесторы могут продавать части своих позиций за часы, а не месяцы, за долю традиционных издержек выхода.

Фундаментальная ценность недвижимости не изменилась. Недвижимость по-прежнему генерирует арендный доход, растёт в стоимости, защищает от инфляции и обеспечивает преимущества диверсификации. Что меняется — так это структурный штраф, который инвесторы платят за доступ к этим преимуществам.

Токенизированная недвижимость не нуждается в том, чтобы стать столь же ликвидной, как акции, чтобы представлять масштабное улучшение относительно статус-кво. Она просто должна перестать замораживать ваш капитал на месяцы каждый раз, когда вам нужна гибкость. Для растущего числа инвесторов этот барьер уже исчез.

Ознакомьтесь с недвижимостью, доступной на вторичном рынке Binaryx — некоторые со скидкой. Просмотрите платформу →

Есть вопросы? Забронируйте бесплатную консультацию с финансовым советником Binaryx. Запланировать звонок →

Часто задаваемые вопросы о ликвидности недвижимости

Является ли недвижимость ликвидным или неликвидным активом?

Недвижимость классифицируется как неликвидный актив. В отличие от акций или облигаций, недвижимость нельзя быстро конвертировать в наличные без значительных транзакционных издержек. Традиционные продажи занимают от 47 до 62 дней в США и стоят 5,57% комиссий плюс дополнительные сборы.

Что такое неустойка в договорах купли-продажи недвижимости?

Неустойка — это заранее согласованные финансовые санкции в договорах купли-продажи недвижимости, применяемые, когда одна из сторон нарушает соглашение — чаще всего, когда покупатель отказывается от закрытия.

Какая разница между ликвидностью недвижимости и неустойкой?

Ликвидность недвижимости — это то, насколько легко и быстро вы можете конвертировать инвестицию в недвижимость в наличные. Неустойка — отдельная правовая концепция — заранее согласованные финансовые санкции, записанные в договоры.

Могу ли я продать часть инвестиции в недвижимость, не продавая весь объект?

При традиционном прямом праве собственности — нет. Но на платформах токенизированной недвижимости, таких как Binaryx, вы можете продать 20% своей позиции, удерживая оставшиеся 80% и продолжая получать арендный доход.

Какой наиболее ликвидный тип инвестиций в недвижимость?

Публично торгуемые REIT предлагают наивысшую ликвидность — акции торгуются на фондовых биржах в торговые часы, как обычные акции. Для инвесторов, желающих прямое дробное право собственности с умеренной ликвидностью, платформы токенизированной недвижимости предлагают золотую середину.

Сколько времени занимает продажа токенизированной недвижимости?

На активных платформах с налаженными вторичными рынками среднее время продажи составляет от 40 минут до 48 часов для токенов хорошо работающей недвижимости.

Есть ли штрафы за досрочную реализацию инвестиций в недвижимость?

При традиционной недвижимости издержки досрочной реализации включают комиссии риелторов (5–6%), юридические сборы, налоги на передачу права собственности и возможную неустойку. Токенизированная недвижимость, как правило, имеет более низкие издержки выхода (2–5%) и не имеет договорных штрафов блокировки. Неторгуемые REIT могут ограничивать погашения или взимать штрафы за досрочный вывод с лимитами 2–5% ежеквартально.

Можно ли потерять деньги из-за неустойки в недвижимости?

Да. Если вы подписали договор купли-продажи и затем решили не закрывать сделку, вы, как правило, лишитесь задатка (1–5% от цены покупки). В некоторых случаях, если договор допускает это, продавец может преследовать реальные убытки сверх задатка. Коммерческие договоры нередко содержат ещё более высокие положения о неустойке. Всегда изучайте эти пункты с юристом перед подписанием.