Le marche immobilier respire, pulse et evolue de maniere cyclique, tout comme le reste de l'economie. Pour comprendre ces cycles complexes, il faut se reperer par rapport aux grands krachs du marche, qui remettent effectivement les compteurs a zero et initient un nouveau cycle. La crise financiere de 2008 et la pandemie de 2020 sont les deux points de reinitialisation les plus significatifs de l'histoire recente, chacun produisant des trajectoires de reprise remarquablement differentes.

Le krach de 2008 a declenche un effondrement generalise du marche immobilier (avec des prix des logements americains en chute de 33 % en moyenne), et la reprise a ete douloureusement progressive — il a fallu environ 8 ans a la plupart des marches pour retrouver leurs valeurs d'avant la crise. Le krach pandemique, en revanche, n'etait pas enracine dans des defaillances du systeme hypothecaire et n'a pas provoque un effondrement immobilier generalise, mais a genere une divergence sectorielle massive — avec differents secteurs immobiliers connaissant des resultats radicalement differents.

A Bali en particulier, le marche de la location courte duree s'est pratiquement arrete en raison de la forte dependance de l'ile au tourisme et de l'arret soudain des arrivees internationales. Simultanement, le secteur de la location longue duree se portait assez bien puisque les residents etrangers se retrouvaient confines sur l'ile. Des perturbations similaires se sont manifestees a l'echelle mondiale dans divers segments immobiliers, donnant finalement naissance a des "micro-cycles" distincts au sein de differentes categories de biens.

Dans cet article, nous examinerons comment fonctionnent les cycles du marche immobilier, comment le COVID a transforme leurs schemas traditionnels, et analyserons la situation unique de Bali. Nous concluons avec des recommandations pratiques adaptees a chaque phase du cycle.

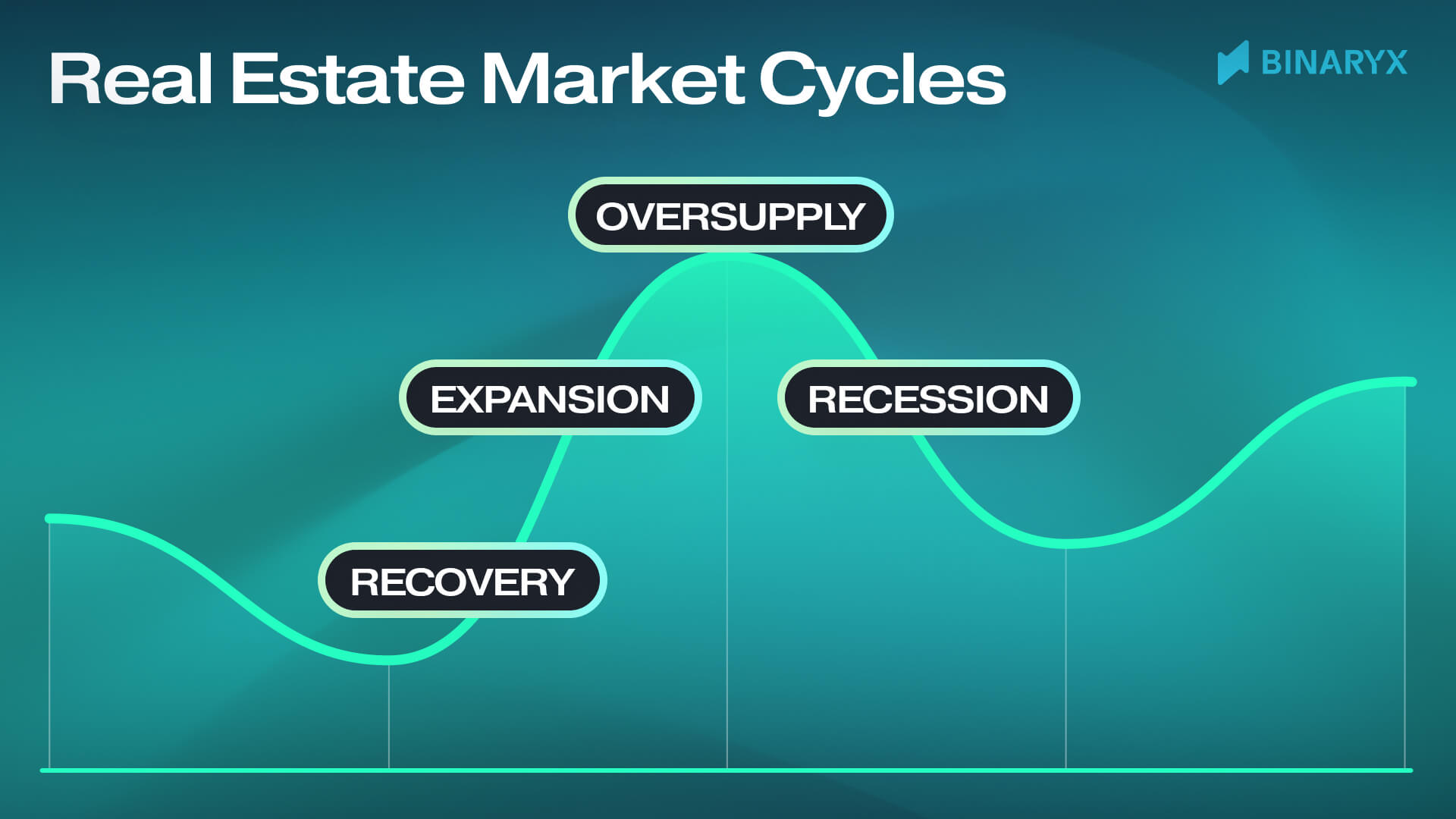

Les phases du cycle immobilier expliquees

Le cycle immobilier classique comprend quatre phases principales : reprise, expansion, suroffre et recession. Chaque etape est caracterisee par certaines dynamiques de prix, un nombre de transactions et un volume de construction. Chaque pays, region ou meme communaute peut etre decrit par le cours de son cycle. Mais le plus souvent, les cycles locaux correlent dans une certaine mesure avec le cycle mondial defini par l'economie americaine.

Reprise

La reprise commence lorsque le marche atteint son point le plus bas — les prix ont suffisamment baisse pour devenir attractifs, meme si tout le reste est deplorable. Malheureusement, predire le point bas et le debut de la reprise est impossible — cela ne peut etre indique qu'a posteriori.

Des taux de vacance eleves et un faible niveau d'activite de construction, sans autres signes de declin, caracterisent cette phase. Les promoteurs pansent leurs plaies apres la recession, et de nombreux projets restent geles. Les taux de location se sont stabilises a des niveaux bas, et les banques sont reticentes a financer de nouveaux projets car elles ont encore beaucoup d'actifs en difficulte dans leurs portefeuilles. L'offre ne croit pas, mais la demande commence progressivement a augmenter.

Indicateurs avances de reprise :

- Les prix immobiliers se stabilisent apres une baisse forte ou prolongee.

- Les delais d'exposition sur le marche commencent a se raccourcir.

- Les titres des medias sont plutot neutres, et les departements marketing des agences immobilieres sont encore en mode economies et vous sollicitent rarement.

Expansion

La croissance economique et le pouvoir d'achat croissant de la population declenchent une phase d'expansion. Cette phase est caracterisee par une penurie d'offre — les espaces vacants diminuent au minimum tandis que la demande croit.

Les banques hypothecaires ouvrent grand leurs portes aux emprunteurs, et les conditions de pret deviennent plus souples. Les investisseurs, confiants, commencent a investir activement dans de nouveaux projets tandis que trouver de bonnes opportunites devient complexe car elles ne restent pas longtemps sur le marche. La penurie de biens fait monter le cout au metre carre et augmente les taux de location. Les indicateurs financiers des projets s'ameliorent, attirant encore plus d'investisseurs et creant un effet boule de neige.

Indicateurs cles de l'expansion :

- Les prix immobiliers augmentent de mois en mois

- Le nombre de projets de construction augmente

- Le credit hypothecaire croit rapidement

- L'emergence de megaprojets ambitieux peut identifier la phase tardive de l'expansion.

Suroffre

La suroffre commence subtilement. Enivrés par le succes de la phase precedente, les investisseurs et promoteurs cessent de preter attention aux signaux d'alerte. Ils sont prets a payer des prix gonfles pour des terrains et des projets, croyant que la croissance future compensera tout. Durant cette periode, le marche ressemble a une tasse trop pleine dont le liquide est sur le point de deborder.

L'offre commence a depasser la demande, mais la plupart des acteurs du marche n'ont pas encore reconnu le probleme. Les prix immobiliers continuent de monter par inertie, se detachant des indicateurs fondamentaux — la relation entre les revenus de la population et les couts du logement, les rendements locatifs. Les projets de construction inities pendant la phase d'expansion ne peuvent pas etre arretes immediatement — et ils continuent a entretenir l'illusion que tout va bien et ira encore mieux.

Indicateurs cles de la suroffre :

- L'offre augmente dans un contexte de stabilisation ou de baisse du nombre de transactions.

- Les taux de croissance des prix ralentissent.

- Vous vous retrouvez de plus en plus souvent a hesiter car une option semble meilleure qu'une autre.

- Un indicateur critique — le ratio cout du logement/revenu annuel depasse les normes historiques.

Recession

La recession est un dessoalement douloureux apres une periode d'euphorie. Durant cette periode, le marche ressemble a un navire qui coule que les rats — speculateurs et investisseurs a court terme — sont les premiers a fuir. Ils essaient de se defaire de leurs actifs, souvent a n'importe quel prix, mais la vente reste difficile.

En consequence, les prix et les taux de location baissent sous la double pression — demande en contraction et offre croissante. L'achevement des projets de construction continue d'alimenter le stock d'immobilier indesire, aggravant le desequilibre. Certaines constructions entamees s'arretent simplement en attendant des jours meilleurs, tandis que les promoteurs font face a des pertes ou a la faillite. Les banques resserrent les conditions de pret et, dans les cas severes, cessent completement d'accorder des hypotheques.

Indicateurs economiques de la recession :

- Il y a une baisse forte ou prolongee des prix immobiliers.

- Les volumes de construction declinent.

- Le nombre de prets problematiques et de faillites de promoteurs augmente.

- Le marche voit une augmentation des biens saisis.

La recession est une periode de pertes enormes pour la plupart des acteurs du marche et une periode ou se posent les fondations de la richesse future. Lorsque des signes apparaissent que quelque chose dans l'economie s'est brise, le cycle recommence, transitant vers la phase de reprise.

Le krach COVID comme heure zero du cycle immobilier actuel

Lorsque le COVID-19 a frappe le monde debut 2020, c'etait plus qu'une simple phase de recession. Les confinements, les fermetures de frontieres et les mesures de distanciation sociale ont conduit a un effondrement quasi instantane de la demande — surtout dans les secteurs du tourisme et du commercial. En quelques semaines, le marche s'est arrete, un phenomene sans precedent dans l'histoire recente.

Le Covid a provoque deux effets majeurs : les cycles sont devenus plus rapides, et la structure de la demande a change radicalement :

Acceleration et compression des phases du cycle

Bien que toutes les recessions se soient produites de maniere abrupte et soudaine, le COVID-19 etait unique car il a accelere toutes les autres phases. Alors que les gens etaient confines chez eux, les economies de nombreux pays se sont pratiquement arretees. Les banques centrales du monde entier ont abaisse les taux d'interet et lance des programmes d'assouplissement quantitatif pour eviter l'effondrement. Ces mesures ont amene les taux hypothecaires a des niveaux historiquement bas. Aux Etats-Unis par exemple, l'indice Case-Shiller des prix immobiliers a enregistre des gains annualises de plus de 15 % dans plusieurs zones metropolitaines en 2021.

Alors que par le passe, une reprise du marche pouvait prendre une decennie, l'ere COVID de l'argent bon marche a disperse la demande en quelques annees et, dans certains endroits, en quelques mois. La combinaison de la demande refoulee, des taux d'interet bas et du retour de la confiance des consommateurs a permis au marche de sauter plusieurs etapes de reprise. Le resultat des injections de liquidites sans precedent a ete l'inflation, en reponse a laquelle les banques centrales ont commence de maniere synchronisee a relever les taux directeurs.

Bien sur, ce n'etait pas seulement la pandemie qui a accelere les processus mais aussi le progres technologique, a savoir la numerisation. Mais a bien des egards, c'est precisement la pandemie qui a contribue a la numerisation.

Changement du comportement des investisseurs et de la demande

La pandemie a declenche un puissant reequilibrage de la demande. Elle a accelere des tendances telles que le travail a distance et le nomadisme numerique. Ce changement a conduit de nombreux acheteurs et locataires a quitter les centres urbains traditionnels pour les banlieues, les stations balneaires ou les emplacements a usage mixte.

Une divergence sectorielle sans precedent est apparue. Alors que l'immobilier residentiel explosait, les segments commerciaux — en particulier les bureaux et le commerce de detail — ont connu une reprise plus lente et plus volatile. Le passage au travail a distance et l'essor du commerce en ligne ont definitivement change la structure de la demande. Certains marches, comme celui des bureaux, sont entres dans une "nouvelle normalite" ou les niveaux d'occupation pre-pandemiques pourraient ne jamais completement revenir.

Les cycles immobiliers a Bali

Contexte historique des cycles immobiliers de Bali

Le marche immobilier de Bali a historiquement evolue a travers une serie de hauts et de bas etroitement lies au tourisme. Jusqu'aux annees 2000, le marche etait relativement peu developpe, domine par des acteurs locaux et un interet international limite. Le marche a connu son premier declin significatif en 2002-2005, suite aux attentats terroristes a Bali, lorsque les prix ont chute de 30 a 40 %. La reprise subsequente a ete lente, prenant environ 3 a 4 ans.

La periode 2008-2011 a ete marquee par une croissance rapide — les biens a Seminyak et Canggu, alimentes par un trafic touristique croissant et un assouplissement des lois sur l'investissement etranger, ont augmente de 15 a 20 % par an. Ensuite, il y a eu une stabilisation avec une croissance de 5 a 8 % par an a mesure que le marche murissait et ralentissait par rapport a la croissance rapide des annees precedentes. Les investisseurs ont progressivement decouvert de nouveaux emplacements comme Ubud et Uluwatu, qui, l'un apres l'autre, ont connu un essor. Sous cette forme, avec des baisses et des croissances periodiques, le marche de Bali a vecu jusqu'en 2019.

Dynamiques post-COVID

Le COVID-19 a radicalement reinitialise les cycles du marche de Bali. Au premier semestre 2020, les prix dans les zones touristiques (Kuta, Seminyak) ont chute de 15 a 25 %, les tarifs de location courte duree se sont effondres de 40 a 60 %, et les transactions ont baisse de 70 %. Fin 2021, le marche s'est scinde : les villas premium ont commence a se redresser (+10-15 % par an), tandis que l'immobilier commercial restait deprime (-15-20 % des prix d'avant la recession).

En 2022-2023, l'expansion du segment locatif a ete rapidement portee par l'afflux d'investisseurs et des pays de la CEI. Les villas longue duree a Canggu, Ubud et Uluwatu ont affiche des augmentations de prix de 25 a 30 %, depassant les prix pre-COVID des mi-2022. Fin 2024, les donnees montraient des signes de suroffre dans certains segments du marche : la construction de nouvelles villas a Canggu a augmente de 40 % depuis 2021, et le delai moyen d'exposition est passe de 45 a 75 jours.

Facteurs d'influence uniques au marche de Bali

- Asymetrie geographique : L'analyse des prix montre une difference de 35 a 45 % entre les differentes zones de l'ile, creant des micro-cycles au sein du marche global.

- Visa nomade : La mise en place d'un visa "nomade numerique" de 5 ans en 2023 a entraine une augmentation de 28 % des locations longue duree et une demande accrue dans des zones auparavant sous-developpees de Tabanan et Jimbaran.

- Restrictions legales : Les etrangers ne peuvent pas posseder de terrain directement, creant un systeme a deux niveaux avec des cycles de prix differents pour les investisseurs locaux et etrangers. Des baux de 25 a 30 ans et des structures de propriete nominale sont disponibles pour les etrangers — en savoir plus dans cet article.

- Problemes environnementaux : Les preoccupations croissantes concernant l'approvisionnement en eau et l'erosion cotiere ont entraine des baisses de prix de 10 a 15 % dans certaines zones cotieres malgre la tendance haussiere generale du marche.

Dans cet article, vous en apprendrez plus sur le marche immobilier de Bali en 2025.

Plan d'action rapide pour chaque cycle

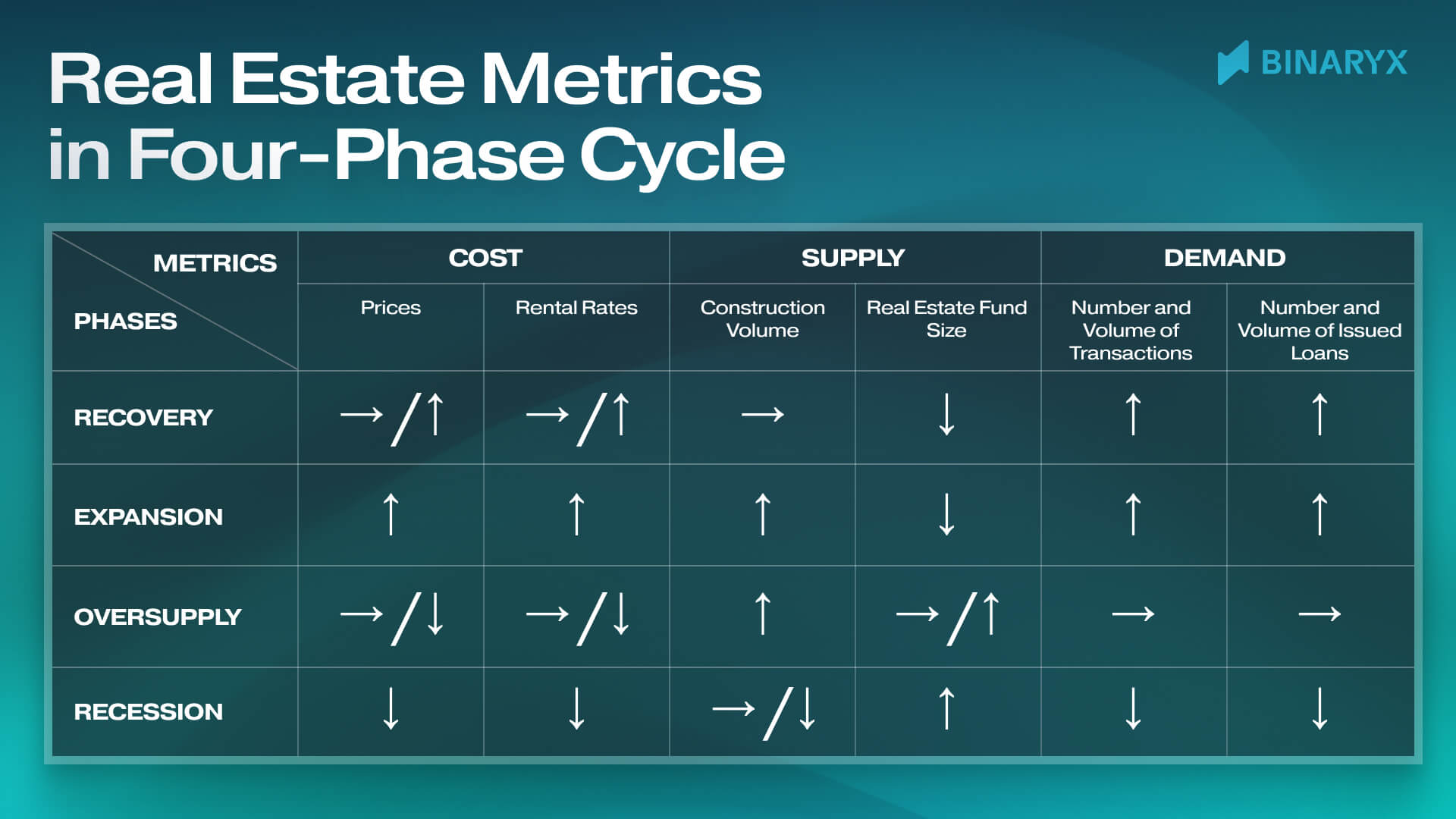

Pour determiner dans quelle phase du cycle se trouve le marche immobilier d'un emplacement particulier, il est essentiel d'analyser les indicateurs cles de la demande, de l'offre et des prix dans leur dynamique. Ce qui compte, ce ne sont pas les chiffres isoles mais leur evolution dans le temps et leur interconnexion. Nous avons prepare un tableau utile et universel qui vous aidera a determiner dans quelle phase du cycle se trouve le marche.

Analyser la dynamique des prix

Les prix au metre carre et les taux de location sont les indicateurs finaux refletant l'interaction entre l'offre et la demande. En phase d'expansion, ils croissent ; en phase de suroffre, ils ralentissent et commencent a baisser ; en recession, ils chutent ; et en phase de reprise, ils se stabilisent avant une nouvelle croissance.

Ce qui compte ici, ce n'est pas la valeur nominale mais plutot les prix dans le contexte des revenus personnels. Lorsque les couts du logement augmentent beaucoup plus vite que les revenus personnels, le marche se trouve probablement en phase de suroffre et se dirige vers une recession. Utilisez le ratio prix du logement/revenu ou estimez la part des paiements hypothecaires dans le revenu des menages.

Mesurer l'offre

Vous pouvez suivre l'offre via les donnees sur l'activite de construction : le nombre de nouvelles constructions, les projets acheves et le stock total de logements. Une augmentation de la construction alors que la demande est stable ou en ralentissement est un signe certain de suroffre imminente.

Estimer la demande

Vous pouvez evaluer la demande a travers le nombre de transactions immobilieres ou le volume de prets hypothecaires. Les enregistrements de transactions de vente ou les transferts de fonds pour des achats immobiliers sont des indicateurs supplementaires. Par exemple, un nombre croissant de transactions avec un volume hypothecaire en hausse indique generalement une phase d'expansion, tandis qu'un declin de ces indicateurs est typiquement associe a une recession.

A propos de la plateforme Binaryx

Binaryx est une plateforme de tokenisation immobiliere qui opere en vertu de la loi du Wyoming de 2021 (W.S. SF0038), transformant des biens immobiliers en tokens numeriques. Pour chaque bien, Binaryx cree une LLC dediee au Wyoming qui emet des tokens sur la blockchain. Lorsque vous achetez ces tokens, vous devenez coproprietaire de la LLC qui possede le bien, avec tous les droits de propriete proteges par la loi de l'Etat.

Vous voulez en savoir plus sur Binaryx ? Consultez ces articles :

.jpeg)

-min.jpeg)